Q:弊社は病院を営んでいますが、今回、製薬会社から広告宣伝用として待合室に置くテレビをもらいました。こうした広告宣伝用資産については取得価額と償却期間に特例があると聞 きましたが、これはどういうことでしょうか?

目次

解説

広告用宣伝用資産をもらった場合、市場価格の 3 分の 2 で受贈益を認識します。固定資産としての償却期間も通常の耐用年数の 10 分の 7 となります

1. 取得価額

1)広告用宣伝用資産をただで受取った場合、その取得価額は次の算式で計算します。

取得価額=贈った側のその資産の取得価額(市場価格)× 3 分の 2

2)なお、上記の額が 30 万円以下であるときは、その受け取ったことによる利益の 額はないものとされます。

2. 償却期間

広告宣伝用資産の場合は、繰延資産として「その資産の耐用年数の 10 分の7(その年数が 5 年を超えるときは 5 年)」で均等償却します。

なお、耐用年数に 1 年未満の端数が出た時は切り捨てします。(※例えば、テレビの耐用年数は 5 年なので、広告宣伝用資産に 該当すれば5年×10 分の 7=3.5 年→3 年となります)

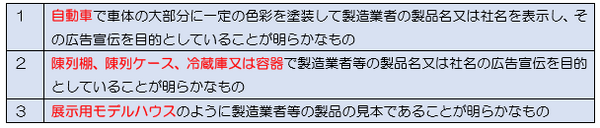

3. 対象となる広告宣伝用資産

上記の取扱いの対象となる広告宣伝用資産の範囲は次の通りです。

要するに

広告宣伝用資産をもらった場合、もらった側だけではなくあげた側も宣伝というメリットがあるので、通常の固定資産と異なる取り扱いをします。ただし、同じ資産でも内容と送り先の関連は大切です。車いすを病院に贈れば広告宣伝用資産ですが、飲食店に贈っても広告宣伝用資産にはなりません。贈られた側が通常使用する資産であることが条件となります。(執筆者:小嶋 大志)