お盆に実家へ帰ると、「この家を将来どうするのか」が気になるものです。相続登記はすでに義務化され、期限を過ぎれば過料の対象になる可能性もあります。一方、使わない土地を国に引き取ってもらう制度も始まりました。家族が集まる機会に、実家を住み継ぐのか、貸すのか、手放すのかを話し合っておきましょう。

実家の相続で最初に押さえる三つの期限

実家を相続することになったら、まず期限のある手続きを把握しておくことが大切です。相続放棄は、自分のために相続の開始があったことを知った時から3か月以内に、家庭裁判所へ申述する必要があります。限定承認も同じく3か月以内に、相続人全員で家庭裁判所へ申述する必要があります。亡くなった方に準確定申告が必要な場合は相続開始を知った日の翌日から4か月以内、相続税の申告と納付が必要な場合は同じく翌日から10か月以内が期限です。

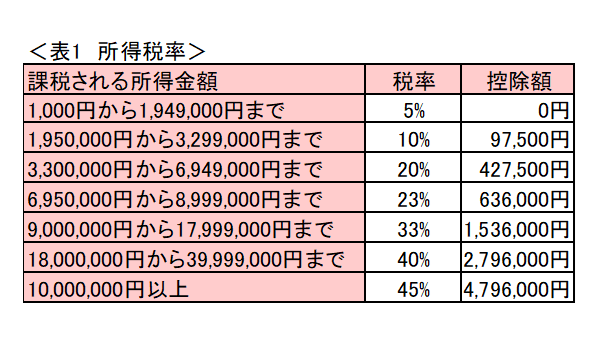

相続税がかかるかどうかの目安になるのが基礎控除です。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算し、法定相続人の数は相続放棄があってもなかったものとして数えます。遺産の総額がこの範囲に収まるかどうかで、申告の要否やその後の段取りが変わってきます。

2024年に始まった相続登記の申請義務

かつては「いずれ名義変更が義務化される」と語られていましたが、相続登記の申請義務化はすでに2024年4月1日から始まっています。相続や遺言で不動産を取得した相続人は、自己のために相続の開始があったことを知り、かつ、その所有権の取得を知った日から3年以内に相続登記を申請する義務があります。遺産分割が成立した場合は、その成立日から3年以内が期限です。

正当な理由なくこの義務を怠ると、10万円以下の過料の対象になります。注意したいのは、2024年4月1日より前に開始した相続もさかのぼって義務化の対象になる点です。過去の相続については、2027年(令和9年)3月31日までか、不動産の取得を知った日から3年以内かの、いずれか遅い日までに登記を済ませる必要があります。

すぐに遺産分割がまとまらず期限内の登記が難しいときのために、相続人申告登記という簡易な手続きも2024年4月に新設されました。特定の相続人が単独で登記官へ申し出ることができ、押印や電子署名は不要で、Webブラウザから手続きが可能です。法定相続分を確定させる必要はなく、登録免許税もかかりません。ただし権利を公示するものではないため、実家を売却したり抵当権を設定したりする際には、別途正式な相続登記が必要になります。

相続した実家に住み続ける場合の税制

相続した実家にそのまま住み続ける場合は、いくつかの税の仕組みを知っておくと安心です。まず、相続によって不動産を取得したときは不動産取得税がかかりません。売買や贈与とは扱いが異なるため、この点は誤解しやすいところです。

被相続人が自宅として使っていた宅地を相続した場合、一定の要件を満たせば小規模宅地等の特例を使える可能性があります。特定居住用宅地等として、330平方メートルまでの部分について相続税評価額を80%減額できる仕組みです。適用を受けるには相続税の申告が必要で、面積のうち330平方メートルを超える部分は通常どおりの評価になります。

住まない実家を放置した場合のリスク

誰も住まなくなった実家をそのままにしておくと、税負担が重くなる可能性があります。住宅が建っている土地には住宅用地特例があり、200平方メートル以下の部分は固定資産税の課税標準が6分の1に軽減されています。

ところが、管理が行き届かず市区町村から勧告を受けた「特定空家等」や、2023年12月13日施行の改正で新設された「管理不全空家等」の敷地は、この住宅用地特例の対象から外れてしまいます。特例が外れると課税標準の軽減がなくなり、固定資産税の課税標準が最大で約6倍になり、税額が高くなる場合があります。管理の手間だけでなく、放置がそのまま金銭的な負担につながる点は見落とせません。

使わない実家を手放すための制度

住む予定のない実家は、早めに手放す道を検討する価値があります。相続した被相続人の居住用家屋やその敷地を売却する場合、一定の要件を満たせば譲渡所得から最高3,000万円を控除できる特例があります。適用の対象は、令和9年(2027年)12月31日までの譲渡で、かつ相続開始日から3年を経過する日の属する年の12月31日までに売ることが必要です。昭和56年5月31日以前に建てられた家屋であることや、相続の直前に被相続人以外に住んでいた人がいなかったことなども要件です。なお、令和6年1月1日以後の譲渡で、対象となる家屋や敷地等を取得した相続人が3人以上いる場合は、控除額が1人あたり2,000万円に引き下げられます。

建物ではなく土地そのものを手放したいときは、相続土地国庫帰属制度という選択肢もあります。2023年4月27日に始まった制度で、相続や相続人への遺贈で取得した不要な土地を、要件を満たせば国に引き取ってもらえます。承認を受けた場合は管理費の10年分に相当する負担金を納める必要があり、負担金は20万円が基本です。制度には細かな要件があるため、利用を考えるなら早めに情報を集めておくとよいでしょう。

お盆こそ実家の将来を家族で話す好機

相続登記の義務化や空き家の税負担を考えると、実家の問題は先送りできません。住み続けるのか、貸すのか、売却するのかによって、必要な手続きや利用できる制度は異なります。家族が集まるお盆をきっかけに、ご両親が元気なうちから希望や方針を共有し、期限や費用を確認しておきましょう。