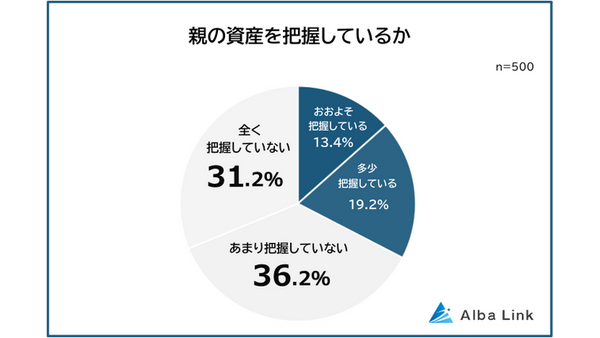

お盆に実家へ帰ると、親の歩き方や物忘れなど、以前との変化に気づくことがあります。介護は突然始まることもあり、気になるのが毎月の費用や家族の負担です。公的介護保険や負担軽減制度を知り、親が元気なうちに介護とお金について家族で話し合っておきましょう。

介護にかかるお金の平均と続く期間

生命保険文化センターの2024(令和6)年度「生命保険に関する全国実態調査」(2025年1月発行)によると、過去3年間に介護経験がある人の月々の介護費用は平均9.0万円でした。介護を行った場所別に見ると、在宅では平均5.3万円、施設では平均13.8万円と、施設のほうが月々の負担は大きくなります。

さらに、住宅改修や介護用ベッドの購入といった一時的な費用は平均47.2万円かかっています。介護が続いた期間は平均55.0カ月(4年7カ月)で、月々の費用が数年単位で積み重なる点を見落とせません。

なお、介護サービスの価格の土台となる介護報酬は、2024(令和6)年度に改定されました。改定率は全体で+1.59%、施設の基準費用額の引き上げなどを含めると実質+2.04%相当で、施設の利用料にもじわりと影響しています。

施設に入るときの費用相場

施設は種類によって費用の性質が大きく異なります。特別養護老人ホーム(特養)は入居一時金がかからず、月額はおおむね5万円から15万円程度です。介護老人保健施設(老健)も一時金はかからず、月額は8万円から14万円程度が目安になります。

一方、民間の施設は幅が広くなります。介護付有料老人ホームは入居一時金が0円から数千万円、月額は15万円から35万円程度、住宅型有料老人ホームは月額15万円から30万円程度で、別に外部の介護サービス費がかかります。サービス付き高齢者向け住宅(サ高住)は月額10万円から30万円程度です。

いずれの施設でも、公表されている費用に加えて医療費や日用品などで月3万円から5万円ほど上乗せになると見込んでおくと安全です。先ほどの調査でも、施設介護の実費は月平均13.8万円でした。

介護費用の負担者と自己負担割合の基本

介護費用は、まず親本人の年金や預貯金でまかなうのが原則です。それでも足りない部分を子が補うケースが多く、兄弟姉妹がいる場合は誰がいくら負担するのかを早めに話し合っておくと、後のトラブルを防げます。

介護保険サービスを使ったときの自己負担は、原則1割です。一定以上の所得がある人は2割、さらに所得が高い人は3割になりますが、実際には利用者の9割超が1割負担にとどまっています。負担割合は市町村が前年の所得をもとに判定し、毎年7月ごろに「介護保険負担割合証」が交付されるため、帰省の際に親の割合証を確認しておくと見通しが立てやすくなります。

負担を軽くする公的制度

自己負担が重くなっても、負担の上限を設ける仕組みがあります。高額介護サービス費は、1カ月の自己負担が世帯の上限額を超えたとき、申請により超過分が払い戻される制度です。一般的な住民税課税世帯の上限は月44,400円、世帯全員が住民税非課税なら月24,600円で、課税所得が高い世帯では93,000円や140,100円へと段階的に上がります。

施設に入る場合は、食費と居住費を軽減する特定入所者介護サービス費(補足給付)もあります。対象になるには住民税非課税などの所得段階に加え、預貯金などの資産要件を満たす必要があり、単身では所得段階に応じて預貯金がおおむね1,000万円以下から500万円以下までの範囲で線引きされます(夫婦はそれぞれ1,000万円上乗せ)。本人の属する世帯の世帯主・世帯員、または配偶者に住民税課税者がいる場合は、原則として対象外です。なお、特定入所者介護サービス費(補足給付)の食費・居住費の負担限度額などは令和8(2026)年8月1日に見直される予定で、今日時点ではまだ施行されていません。第3段階1・2では食費が日額30円~60円、一部の居住費が日額100円引き上げられる見込みです。また、補足給付や高額介護サービス費で使う所得区分の基準の一部も80.9万円から82.65万円に見直される予定です。

医療と介護の自己負担が重なったときは、医療保険側の高額介護合算療養費制度(介護保険側では高額医療合算介護(予防)サービス費)によって、1年間(毎年8月1日~翌年7月31日)の合算額に世帯の所得区分ごとの上限が設けられます。また、確定申告での医療費控除も使えます。年間に実際に支払った医療費から保険金などで補てんされる金額を差し引き、その額が10万円(総所得金額等が200万円未満の人はその5%)を超えた分が所得控除の対象で、介護保険サービスの自己負担も、医療系サービスや施設サービスなど一部が対象になります。ただし施設やサービスの種別によって対象になる範囲が変わり、全額が控除できるわけではない点には注意してください。

資金が足りないときの手立てと注意点

手元の資金が心もとないときは、公的な貸付を検討できます。生活福祉資金貸付制度は、低所得世帯や高齢者世帯などを対象に、都道府県の社会福祉協議会が実施主体となって無利子または低利で貸し付ける制度です。連帯保証人を立てれば無利子、立てない場合でも年1.5%で、相談窓口は市区町村の社会福祉協議会になります。

負担軽減の話でよく挙がるのが「世帯分離」です。これは住民票上の世帯を分ける手続きで、高額介護サービス費や補足給付は世帯の課税状況で判定されるため、親世帯を住民税非課税にできれば上限額が下がることがあります。

ただし世帯分離にはデメリットもあります。世帯が別になると高額医療・高額介護の合算対象が分かれる場合があり、国民健康保険料や後期高齢者医療保険料が世帯合算のときより増える場合があります。さらに、子の健康保険の扶養や税の扶養控除、家族手当を失う可能性もあり、事前の試算が欠かせません。介護費の軽減だけを目的とした分離は、自治体が認めないこともあります。

お盆こそ話し合っておきたい介護とお金

親の介護は、多くの場合ある日突然始まります。費用の平均や施設の相場、負担を軽くする公的制度をあらかじめ知っておくだけで、いざというときの判断がぐっと落ち着いたものになります。家族が顔をそろえるお盆は、親の暮らしぶりや希望、そしてお金の話を切り出す数少ない機会です。制度の申請には親本人の同意や書類が必要になる場面も多いため、元気なうちに「どこで、誰が、どう支えるか」を家族で共有しておくことが、将来のいちばんの備えになります。