![[確定申告]副業で不動産経営している人は知っておきたい「事業的規模」](/imgs/p/U2-I6bHP5xobv9ZKWbeUURvSVN-euNzb2tnY/8604.jpg)

土地や建物を賃貸して得た利益は不動産所得として、確定申告の対象となります。それは副業で不動産経営をしている方にとっても同じことです。

副業での不動産経営の場合、事業的規模という考え方が非常に重要になってきます。

今回は副業で不動産経営を行っている人のために、事業的規模とは何か、事業的規模かどうかで税金計算の何が変わるのかということについてお話ししたいと思います。

目次

不動産所得の計算方法

不動産経営による所得は所得税の計算上、不動産所得に分類されます。不動産所得は事業所得などと同様、収入から必要経費を差し引いて計算します。

申請により、青色申告をすることも可能です。ただし、不動産所得は事業の規模によって扱いがことなる事項があります。

副業で不動産経営を行っている人は、この事業の規模が小さいとされることが多いので注意が必要です。

不動産所得の事業的規模とは

不動産事業の税金計算上の規模は「事業的規模」という基準が用いられます。事業的規模である場合の方が税金の計算上は有利です。

事業的規模は実に曖昧な基準ですが、次の要件のいずれかを満たしていれば事業的規模として扱うことが認められています。

2. アパート等の賃貸の場合、おおむね10室以上を賃貸している

事業的規模の判定上の留意点

独立した家屋とアパート等を両方賃貸している場合はアパート等の部屋2室を独立した家屋1棟に換算して判定します。

駐車場を賃貸している場合、明確な規定はありませんが、一般的には5件でアパート等1室に換算することが多いようです。

また、「おおむね」と書かれているように画一的な基準ではありません。

この基準を満たしていなくても、客観的に事業的規模であると言える材料があれば、事業的規模と認められる場合もあります。

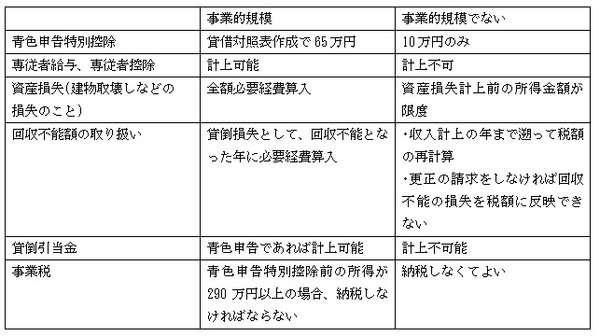

事業的規模かどうかで異なる税金計算上の取り扱い

事業的規模かどうかで、次の項目の取り扱いが異なります。

まとめ

事業的規模であるかどうかは税金の計算上、本当に大切なことです。税額が大きく変わってしまう場合もあります。

判定がきわどい場合は、税務署に事前に相談するなどして慎重に確定申告をした方がいいでしょう。(執筆者:高垣 英紀)

アパート経営を検討中なら、こちらから一括資料請求!

![[確定申告]副業で不動産経営している人は知っておきたい「事業的規模」](/imgs/p/qPwjjdQJiQfwa_qEbiqJtbfRqN_m3dzb2tnY/8604.jpg)

![[確定申告]副業で不動産経営している人は知っておきたい「事業的規模」](/imgs/p/qPwjjdQJiQfwa_qEbiqJtbfRqN_m3dzb2tnY/8605.jpg)

![[確定申告]副業で不動産経営している人は知っておきたい「事業的規模」](/imgs/p/qPwjjdQJiQfwa_qEbiqJtbfRqN_m3dzb2tnY/8606.jpg)