目次

公的介護保険とは

公的介護保険料は40歳以上から加入が義務づけられ国民健康保険料あるいは健康保険組合などの健康保険料と一緒に徴収されています。

公的介護保険で補償されるのは、歩行・食事・入浴・排泄・買い物等の日常生活に支障をきたし要支援や要介護の認定を受けた場合に介護予防サービスや居宅あるいは施設での介護サービスに掛る費用です。

具体的には、介護ヘルパーや看護師などによる訪問介護と食事・入浴などの介護やリハビリなどが日帰りで受けられるデイサービスなどに掛かる費用に対して補償されます。

自己負担は掛かった費用の原則1割(昨年2015年8月より一定額以上の所得者は2割負担)です。但し、介護区分毎の限度額を超えた場合はその部分が自己負担となります。

しかし「高額介護サービス費」という補助制度の仕組みがあるので仮に限度額を超えても自己負担額は低く抑えられます。

公的介護保険だけでは安心できない理由

「公的介護保険に加入しているので安心」とは言っていられません。

なぜ安心と言えないか?

問題は一人暮らしの親や介護する家族のこころや体の負担が限界となり親を施設に預けざるをえなくなった場合です。

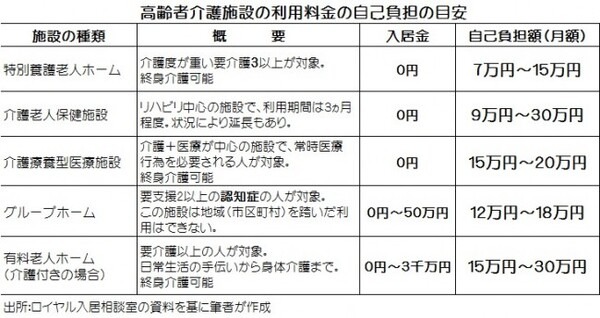

まず知っておくべきことは家賃・食費・日常生活費・管理費などの費用が公的介護保険では補償されず全て自己負担となることです。

特別養護老人ホーム(とくよう)は自己負担が比較的少なく、また生活保護世帯などの低所得者に対して家賃や食費などの補助もあります。

しかし、この施設は最も入居希望者・待機者も多くなかなか入居できないのが現状です。

親が要介護3以上と認定され直ぐにでも親を施設に預けなければならない状況になった時は、地域内にある複数のとくように申し込み、その繋ぎとしてグループホーム(認知症専門)や有料老人ホームの利用を検討することです。

※月額料金には介護保険の自己負担分(1割負担)が含まれています。

お金の負担を少しでも減らす方法は?

参考までに親を施設に預ける場合は、上表の通り入居金の他毎月15万円以上の金銭的負担が家計に重く圧し掛かります。これが現実です。そこでお金の負担を少しでも減らすにはどうすればよいか。

(1) 同居している親と世帯を分離する

介護保険料、医療や介護の自己負担額の限度額の払い戻し額は世帯所得に応じて計算されるので子の世代と親を分離した方が得するケースが多くなります。

世帯分離の申請手続きに特別な要件はありません。また介護費用については親のサイフからだします。この方法は深刻な介護離職を防ぐ一つの道かもしれません。

(2) 市区町村の高齢者支援部門や地域包括センターに相談する

介護保険の運営は市区町村が行います。介護予防や介護・生活支援活動については地域包括センターが中心となって行っています。

介護に関しての悩み事や疑問などは地域包括センターに相談することを是非お勧めします。

(3) 将来の介護に対する金銭的備えをする

親世代のみならず子世代も将来に対する備えが必要です。

公的年金で不足する部分をカバーするために、個人年金保険や介護費用保険に加入しておくことも必要です。(執筆者:小林 仁志)