妻のパート収入が増えても、税金や社会保険料の負担贈により世帯手取りが逆に減ってしまう現象を、パート収入の壁と呼びます。

これまでの「103万円の壁」、「130万円の壁」に加えて、平成28年10月からは「106万円の壁」も出現することになりました。

前回「パートの壁は夫しだい? 夫の職業と所得で決まる『103万円の壁、130万円の壁、106万円の壁』で103万円の壁、130万円の壁を中心に、パート収入と世帯手取の変化について紹介しました。

今回は読者のリクエストにお応えして、「106万円の壁について」をご紹介します。

目次

106万円で社会保険に加入する要件

短時間労働者の被用者保険適用拡大により、平成28年10月から下記要件を満たすパート従業員については「厚生年金保険、健康保険」に加入することになりました。

厚生労働省の資料によれば、短時間労働者900万人のうち25万人が対象になると考えられています。

まずはご自身が対象になるか否かご確認ください。

・ 勤務期間:1年以上の見込み

・ 勤務時間:週20時間以上

・ 月額賃金:8.8万円以上(年収106万円以上)

※学生は適用除外

上記に該当し106万円で社会保険に加入する場合のパートの壁について、夫の職業別、所得別に妻の収入と世帯手取の変化をご紹介します。

1. 夫は会社員、所得1,000万円以下の場合

所得1,000万円は年収でいうと大体1,233万円になりますので、多くのサラリーマン家庭がここに該当します。

妻のパート収入が103万円を超えると、夫の税金計算上「配偶者控除」が受けられなくなりますが、「配偶者特別控除」が受けられ、妻のパート収入が141万円まで段階的に控除額が減じられます。

従って、パート収入が103万円を超えたからといって世帯の手取が減ることはありません。

一方、妻のパート収入が106万円以上になると、勤め先の社会保険に加入することになります。

これまで第3号として社会保険料を負担する必要がなかった会社員の妻の場合は、負担が増えるということになります。

厚生年金保険、健康保険の保険料は収入の約14%です。(平成28年度4月現在)

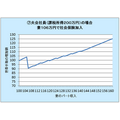

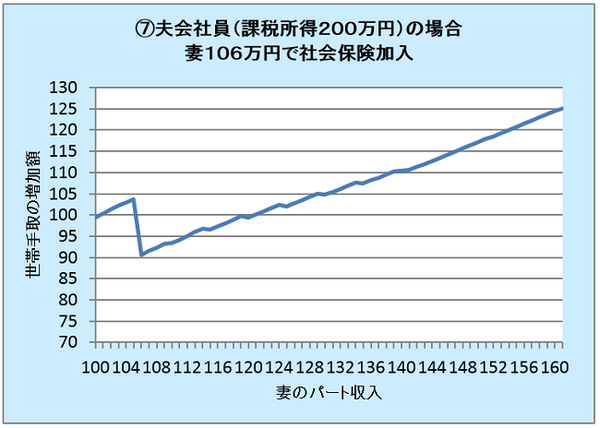

例えば、夫が会社員で年収500万円(課税所得200万円)の場合、妻のパート収入と「世帯手取額の増加※」の関係を図示します。

※世帯手取額の増加=妻の手取額-夫の手取額の減少

妻のパート収入の壁は106万円となり、壁を超えた場合はおよそ130万円以上稼げば世帯手取は増えていきます。

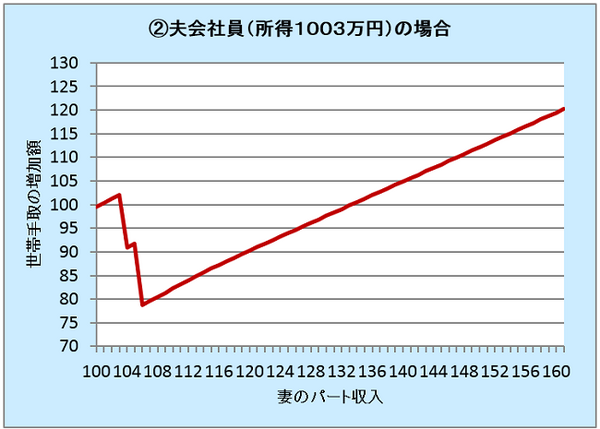

2. 夫は会社員、所得1,000万円超の場合

所得が1,000万円(年収約1,233万円)を超える夫は「配偶者特別控除」が受けられません。

妻の収入が103万円を超えると「配偶者控除」がなくなり、下記で求められる金額分の税負担が増えます。

+

住民税の増加額(配偶者控除33万円×10%)

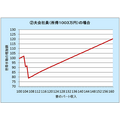

例えば、夫が会社員、年収1,235万円、(所得1,003万円、所得税率23%)の場合、妻のパート収入が103万円を超えると所得税、住民税合せて約12万円の税金が増加することになります。

また、妻が社会保険に加入すると社会保険料の負担が発生しますので、103万円の壁と106万円の壁の両方が存在することになります。

妻のパート収入が103万円を超えると、およそ140万円以上稼げば世帯手取は増えていきます。

尚、夫の所得が高く最高税率(所得税45%)である場合は、103万円の壁の高さが20万円程になります。

この場合103万円を超えると妻の年収が150万円近くになるまで世帯手取は回復しません。

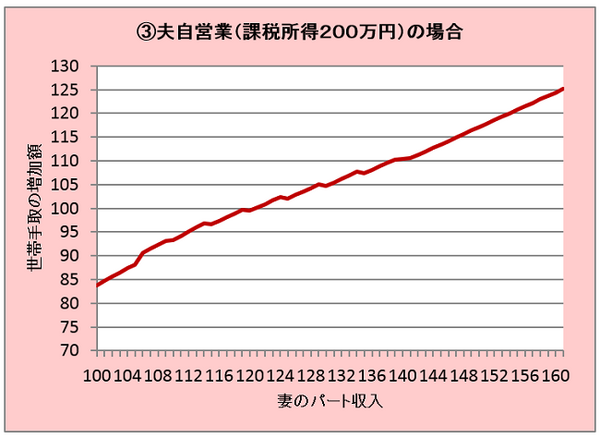

3. 夫は自営業で所得1,000万円以下の場合

夫が自営業者の場合は、妻も国民年金保険料を年間約19万円負担しています。

年収106万円で厚生年金保険、健康保険に加入する場合、社会保険料は年間6万円弱となり、パート先の社会保険に加入すれば保険料の負担は減少します。

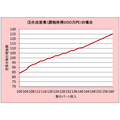

例えば、夫が課税所得200万円とした場合、妻のパート収入と世帯手取の増加の関係は次のようになります。

妻のパート収入の壁はありません。世帯手取は増加の一途です。

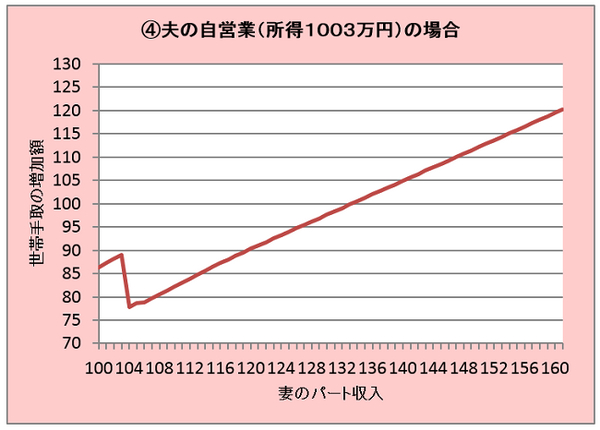

4. 夫が自営業で所得1,000万円超の場合

夫が自営業で所得が1,000万円を超える場合は、103万円の壁はありますが、106万円の壁はありません。

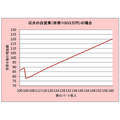

例えば、自営業で所得が1,003万円の夫の場合、妻のパート収入と世帯手取の増加の関係は次のようになります。

103万円を超えた場合、およそ120万円以上稼げば手取りは増加します。

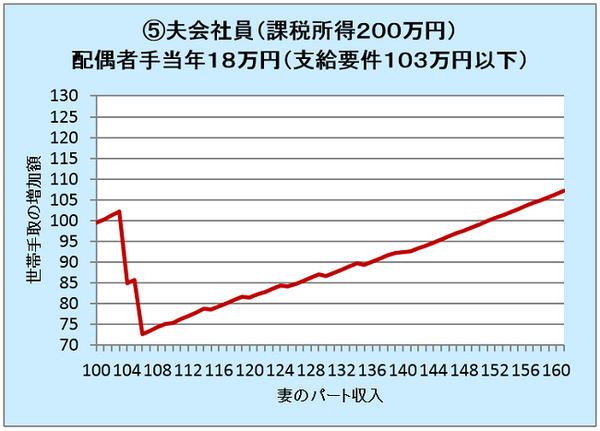

5. 夫の勤務先に配偶者手当がある場合

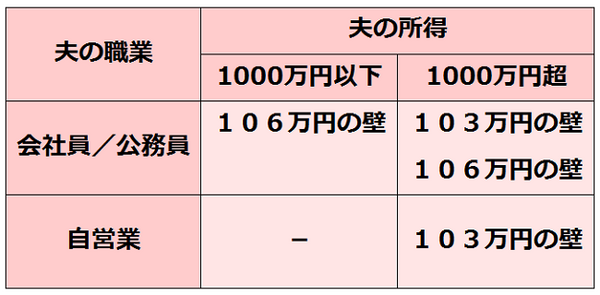

夫の職業や所得と、妻のパート収入の壁の位置をまとめると下表のようになります。

もう一つ世帯手取に影響を与えるものとして、夫の会社から支給される配偶者手当(家族手当)があります。

配偶者手当の支給要件として妻の年収制限が定められている場合、手当の金額によっては妻の収入が増えても世帯手取が減少する場合があります。

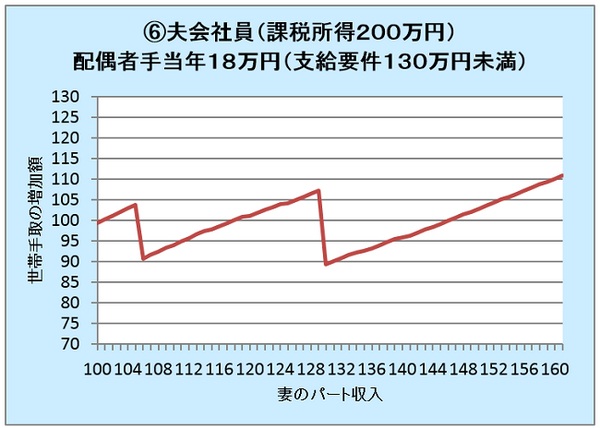

例えば、所得1,000万円以下の会社員で、配偶者手当が月1.5万円支給されている夫の場合で、配偶者手当支給の収入制限が(1)103万円以下の場合と(2)130万円未満の場合で世帯手取の変化をみると次のようになります。

(1)配偶者手当の妻の収入制限103万円以下の場合

(2)配偶者手当の妻の収入制限130万円未満の場合

保険料の負担が増え手取が減少する方にとっては、壁を超えて働くのはお得な働き方ではないかもしれません。

しかし、今から経験とキャリアを積み、「頼れる人」という信頼を得ておくという考え方もできます。

また、将来受け取る年金が増える、病気で働けない場合や失業の場合の補償が備わるなど、保障の面でもメリットがあります。

短期的な損得だけでなく、将来を見据えて今の働き方やスキルアップなどお考えいただき、主体的に自分らしい働き方を選択したいものですね。

103万円の壁、130万円の壁と世帯手取の変化については「パートの壁は夫しだい? 夫の職業と所得で決まる『103万円の壁、130万円の壁、106万円の壁』をご参照ください。(執筆者:小谷 晴美)