目次

年金の繰り上げ受給について

本来は65歳から支給される老齢基礎年金を、60歳から65歳になるまでの希望する時期に、繰上げて受給することができます。

また昭和28年4月2日以降生まれの男性(昭和33年4月2日以降生まれの女性)は、老齢厚生年金の支給開始年齢が61歳以降になり、60歳から65歳になるまでの間に、無年金の期間が生じるようになります。

このような方は60歳から、支給開始年齢に達するまでの希望する時期に、老齢厚生年金も繰上げて受給することができるのです。

なおこの老齢厚生年金の繰上げは、老齢基礎年金の繰上げとセットで行う必要があるので、老齢厚生年金だけを繰上げ受給することはできません。

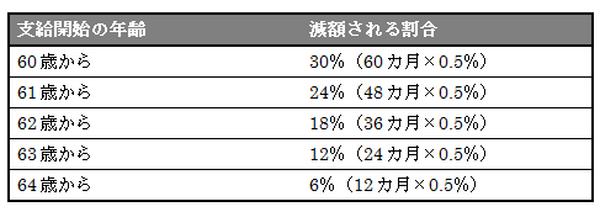

これらの年金を繰上げて受給すると、1カ月早めるごとに0.5%の割合で減額されますので、例えば本来は65歳から支給される老齢基礎年金を、繰上げて受給した場合には、次のような割合で減額されます。

しかもこの減額は生涯に渡って続いていきますので、例えば60歳で繰上げ受給をした方は、30%減額された老齢基礎年金を、死亡するまで受給することになるのです。

その他には障害年金や寡婦年金を受給できなくなる、国民年金に任意加入できなくなるなどのデメリットが発生します。

日本人の健康寿命は平均寿命ほど延びていない

厚生労働省は各年齢の方が、平均してあと何年生きられるかを示す「平均余命」を、毎年発表しております。

この平均余命のうち、0歳の方の平均余命は、「平均寿命」と呼ばれており、一般的に人間の寿命というと、この平均寿命を示している場合が多いと思うのです。

しかし人間の寿命には、この平均寿命の他に、「健康寿命」というものがあり、これは「健康上の問題がない状態で、日常生活を送れる期間」を示しております。

毎日新聞に掲載されていた、「学んでのばそう、健康寿命:生活習慣の見直し効果的」という記事によると、2013年の日本人の平均寿命は、男性は80.21歳で、女性は86.61歳になるそうです。

また2013年の日本人の健康寿命は、男性は71.19歳で、女性は74.21歳になるそうです。

つまり平均寿命と健康寿命の差が、男性は9.02年、また女性は12.40年もあることになります。

しかもこの記事の中には、平均寿命の延びほど、健康寿命は延びておらず、この傾向は今後も続いていくと記載されておりました。

長生きすると損をする繰上げ受給

例えば60歳で繰上げ受給をした方は上記のように、30%減額された老齢基礎年金を、死亡するまで受給することになります。

そのため年金の支給期間が長くなると、老齢基礎年金の受給総額が、65歳から受給を開始した方に、逆転される時がやってくるのです。

その逆転の時は76歳程度になるので、これより長生きした場合には、繰上げ受給をしなかった方がお得になります。

この逆転の年齢と平均寿命を比較すると、男性は4歳程度になるので、繰上げ受給しても良そうな感じがしますが、女性は10歳程度になるので、繰上げ受給すると損をしそうな感じがします。

夢や目標の実現のために使える期間は短い

企業が定める定年年齢の下限などを規制する、「高年齢者等の雇用の安定等に関する法律(通称:高年齢者雇用安定法)」が改正され、現在は原則65歳まで働ける環境が整備されております。

ただ65歳まで働いた場合、男性の健康寿命は71.19歳ですから、その差は6年程度しかなく、また女性であっても9年程度です。

つまり定年退職後に何かやりたい夢や目標がある場合、その実現のためにアクティブに活動できる期間は、あまり残されていないのです。

旅行やスポーツをしたいという、趣味に関する目標であっても、体が健康でなければ、実現は難しくなってくると思います。

それならばたとえ減額されても、年金の繰上げ受給を行ない、夢や目標の実現のために、早期リタイアするという考え方もあるのです。

このように平均寿命ではなく、健康寿命の視点で考えてみると、女性であっても年金の繰上げ受給は、選択肢に入るのではないでしょうか?

繰上げ受給した場合の年金見込額はねんきんネットでわかる

日本年金機構から送付される「ねんきん定期便」を見ると、保険料の納付実績や年金見込額などを確認できます。

しかし年に1回しか送付されないため、次のねんきん定期便が送付されるまでに、年金見込額などに変化があっても、それを確認することはできません。

この欠点を補うのが、インターネットで自分の年金記録を確認できる「ねんきんネット」であり、直近の保険料の納付日から1カ月程度が経過すると、年金見込額に反映されるので、つねに最近のものがわかります。

その他のねんきんネットのメリットとしては、繰上げ受給した場合の年金見込額を、コンピューターが試算してくれる点です。

こういったサービスを利用すれば、実際にどれくらい年金が減額されるかの目安がわかります。

もし減額されても十分に生活できそうだったら、年金事務所などに行き、繰上げ受給のデメリットや手続きになどについて、詳しい説明を聞いてみましょう。(執筆者:木村 公司)