近年、相次いで子や孫にまとまった資金を非課税で贈与できる制度が制定されてきました。

子や孫への生前贈与は、上手く利用すれば非常に有効な相続対策となります。今回は、その中でも2015年に制定された「結婚・子育て資金の非課税特例」についてお話しします。

目次

結婚・子育て資金の非課税特例とは

この制度は、自分の父母や曾祖父などから結婚や子育てのために必要な資金について、一定の要件を満たした贈与を受けた場合、贈与税が非課税となる制度です。

B. 直系尊属*からの贈与であること

C. 贈与を受けた者の年齢が20歳以上50歳未満であること

D. 結婚・子育て等の為の資金の贈与であること

E. 非課税となる贈与の枠は1,000万円(結婚資金についてはそのうち300万円まで)

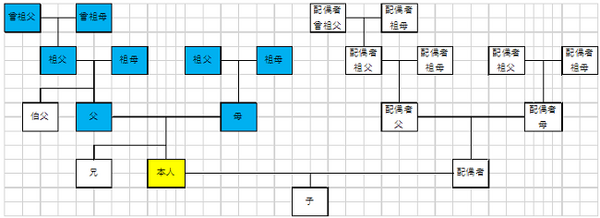

直系尊属

*直系尊属とは、父母、祖父母のように自分より前の世代の直系の親族のことです。養父母なども含まれますが、伯父や伯母、配偶者の父母などは含まれません。

下記の親族図の水色の枠の人たちが、贈与を受けた人(本人)の直系尊属となります。

制度の利用方法

この制度は、次の三つの方法で利用することができます。いずれも、金融機関等と契約をする際、税務署への申告も同時にすることになります。後で贈与税の確定申告をする必要はありません。

これらの非課税の特例を受けるために金融機関と締結する契約のことを「結婚・子育て資金管理契約」といいます。

B. 贈与を受けた金銭等により、証券会社で有価証券を購入する

C. 祖父母等を委託者、信託会社を受託者、孫等を受益者とする信託契約を結ぶ

実際に必要な資金を引き出す際は、その前後で領収証等を金融機関に提出する必要があります。領収証等の提出のタイミングは、金融機関などによって異なりますので契約をする際十分に確認してください。

また領収証等を金融機関に提出する際、不備がある場合はその受け取りを拒まれる場合があります。領収証等の発行者が記載漏れや記載ミスをしていないか確認してから提出するようにしてください。

結婚・子育て資金の具体例

この制度で一番のポイントとなるのは、結婚・子育て資金の範囲を知ることです。次のようなものが具体例として挙げることができます。

A. 結婚費用として認められるもの

【結婚式、披露宴の費用】→婚姻の1年前の日以後に支払われるものに限る

【新居の賃借に関する費用】→婚姻の前後1年以内に賃貸借契約が結ばれている場合に限る。家賃については、契約後3年間分に限る

婚活費用、結納費用、婚約指輪と結婚指輪、新婚旅行代、家電購入費、水道光熱費などは認められません。

B. 子育て資金等として認められるもの

・妊婦検診の費用

・分娩費等の出産費用

・産後ケアの費用

・子の治療費、予防接種代、検診費、医薬品代(処方箋に基づくもの)

・保育園の入園料、保育料、施設整備費など

治療や検診を受けるための交通費などは対象となりません。また贈与を受けた人の子供に対しての費用は小学校入学前までの費用に限ります。

金融機関等との契約終了時の取り扱い

A. 契約の終了

次のような状況になった時、金融機関との結婚・子育て資金管理契約は終了します。

・結婚・子育て資金管理契約により管理されている残高が0となった場合

B. 契約終了時の贈与税の課税

契約終了時に残高がある場合や、贈与を受けた金額に結婚・子育て等の為に支出した費用が満たない場合は、その残高や満たない金額が贈与税の課税対象となります。

契約終了日の属する年に贈与があったものとみなされ、贈与税が課税されます。

相続税対策として注意する点

結婚・子育て資金の非課税特例は、教育資金の非課税特例と非常によく似ている制度です。しかし、相続税対策の一環と考えた場合に決定的に違うものがあります。

教育資金の非課税特例の場合、いったん贈与してしまえば相続税の課税対象にならないという特徴があります。

しかし、結婚・子育て資金の非課税特例の場合は、贈与した人が亡くなった時点で、特例の適用を受けた財産の残額がある場合、相続税の課税対象となってしまいます。

相続税対策としてはこの点で教育資金の非課税特例に比べて劣っていますので注意してください。

まとめ

生前にまとまった資金を子や孫に、非課税で贈与することができる結婚・子育て資金の非課税制度ですが、資金の使用用途が制限されているなど注意すべき点もいくつかあります。

その非課税となる仕組みを十分に理解した上で利用してください。この制度に限らず、生前贈与は相続税対策の手段として有効なものです。

早い段階から計画的に、老後資金に無理のない範囲で、ということをポイントに積極的に活用していきましょう。(執筆者:高垣 英紀)