急な入院や冠婚葬祭が重なって、予想以上に出費が増えてしまったなど、時としてまとまったお金がほしいのに、手元にないという事態に陥ってしまうことがありますよね。

そんなとき、高金利の消費者金融やカードローンを利用するより、「保険会社からお金を借りる」という方法があるんです。

目次

保険会社からお金を借りるとは?

自分が契約している生命保険を使って保険会社からお金を借りることを「契約者貸付」といいます。

利用できる生命保険は、終身保険や養老保険、学資保険など貯蓄性のある保険商品です。定期保険のような掛け捨て型の保険では利用することができません。

これは、解約返戻金を担保にしてお金を借りる仕組みになっているので、解約返戻金がほとんどない掛け捨て型の保険では、担保にするお金がないためです。

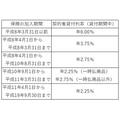

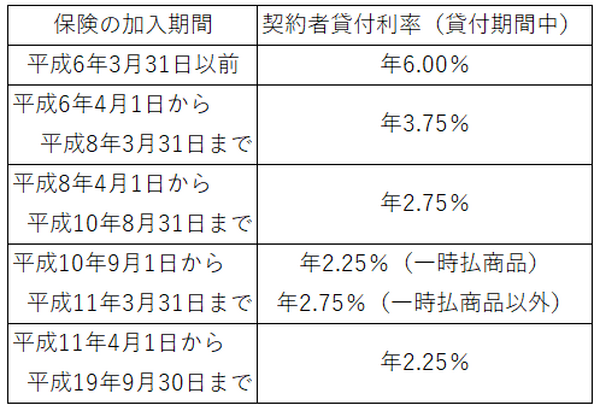

具体的な金利は…

具体的な金利は各生命保険会社によって異なりますが、例えばかんぽ生命だと次の通りです。

これを見ると、古い契約ほど金利が高く、新しい契約の方が金利が低いことが分かります。

消費者金融でお金を借りた場合は、実質年率が3%から18%ですが、それと比べたら、保険会社からお金を借りたほうが低い金利で借りることができます。

いくら借りられるの?

注意してほしいのは、お金が借りられるからといって、いくらでも借りられるわけではあります。保険会社によって上限額は異なりますが、解約返戻金の80~90%以内としているケースがほとんどです。

「保険解約」と「契約者貸し付け」 どっちがお得?

まとまったお金がほしいのであれば、生命保険を解約して、解約返戻金を受け取るという方法もあります。

終身保険の中には、長期にわたって契約していたために、保険料払い込み総額よりも解約返戻金の額が上回る商品もあります。

一度お金を借りてしまうと、金利分も返さなくてはいけません。解約返戻金を受け取れば事足りるという場合で、保障がもう必要ないなら、解約返戻金を手にした方がいいでしょう。

契約者貸付がおすすめな場合とは

契約者貸付がおすすめな場合は、まとまったお金が必要だけど、保障を残しておきたいときです。

「万一のときのことを考えて、保障は残しておきたい。すぐに返せる予定だから、一時的に有利な条件でお金を借りたい」という方に向いています。

返済時期や金額、お金の使い道は自由で、使い勝手がいいのが特徴ですが、あまりクセにならないよう、返済計画をきちんと立てて、あくまで一時的に利用するほうがいいでしょう。(執筆者:垣内 結以)