毎月、給与明細の内容を見ずに差引総支給額だけを確認している方が、多々いらっしゃると思います。

給与計算は、意外と複雑で間違いやすいので、しっかりと自分自身で給与明細の内容を見れることが大切です。今回は、その中でも控除されるものについてクローズアップしたいと思います。

目次

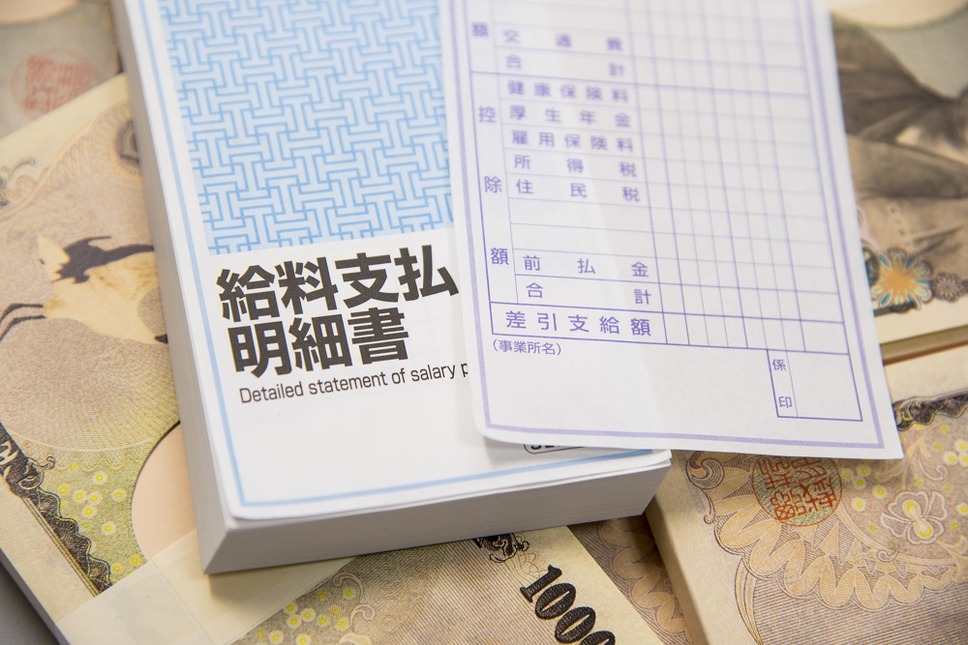

給与から「控除されるもの」について

給与からは様々なものが天引きされていると思います。しかし、天引きの内容について法律的に認められているものと認められていないものがあります。

【法律的に認められているもの】

・ 雇用保険料

・ 税金(所得税、住民税)

※もし、ここに「労災保険料」という欄があり、給与から「労災保険料」が天引きされていた場合は違法となります。

「労災保険料」は事業主が全額負担しなければいけないものだからです。

【法律的に認められていないもの】

・レクリエーションなどのための親睦会費や積立金など

ただし、法定控除以外のものを給料からの天引きを行う場合には、その内容を労使協定で定めておけば控除が可能となります。

社会保険料(健康保険料、厚生年金保険料)と雇用保険料の天引き額

社会保険料は、健康保険料と厚生年金保険料が天引きされていると思いますが、どのように算出するかは、以前の記事を参照ください。

また、雇用保険料の計算方法は、社会保険料の計算方法と異なり、以下のとおりとなります。

賃金総額とは、その月に支払われた給与の総額となります。

また、雇用保険料率とは、

・ 農林水産、清酒製造、建設の事業: 5/1,000

となります。

社会保険料(健康保険料、厚生年金保険料)が適正かチェック

原則的には、社会保険料は、会社側と従業員側の折半負担となります。

しかし、会社が従業員の給与から天引きする社会保険料の額は規定どおり控除されているが、会社の支払う保険料を安く報告していることがあります。

それは、給与明細ではチェックすることができないので、日本年金機構から毎年一回送付されてくる「年金定期便」を見てみてください。

そこには、月別の標準報酬月額と月別の保険料の納付状況が記入れています。そこで、その「標準報酬月額の等級」とおりに保険料が天引きされているか確かめるとよいでしょう。

確認方法は、以前の記事を参照ください。(執筆者:社会保険労務士 高橋 豊)