国は来年2017年度の税制改正として、以前から議論されている「配偶者控除」の見直しを現在検討しています。

目次

見直しの主な目的は?

- 共働き世帯が専業主婦世帯を上回り、税に不公平感がでてきていること

- パートやアルバイトの主婦などが「年収103万円の壁」を気にせず働ける環境を整備する、等

そもそも「配偶者控除」ってなに?

この税制は専業主婦の「内助の功手当」的な意味合いをもっているため専業主婦が対象となっています。その額は、夫の給与から所得税で年間38万円、住民税で年間33万円がそれぞれ控除されています。

※妻が働いて、夫が働いていない場合は、妻の給与に配偶者控除が適用されます。

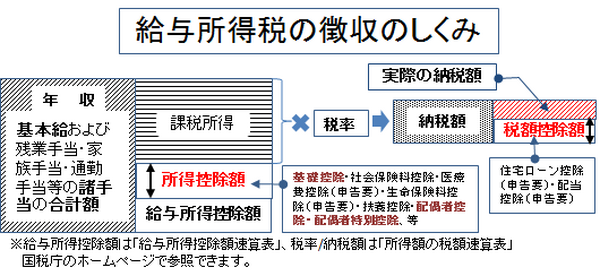

下表は給与所得税の徴収のしくみです。配偶者控除は「所得控除」に分類されます。これによる節税額は所得控除額に税率を掛けて出た額です。

これは全額節税となる「税額控除」とは異なります。(妻の年収が103万円超~141万円未満の場合は配偶者特別控除が適用)

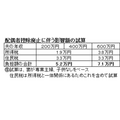

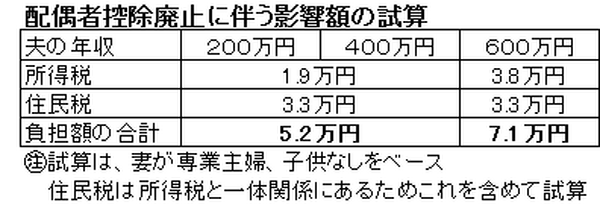

「配偶者控除」(「配偶者特別控除」含む)の全廃による影響額は?

下表は配偶者控除廃止に伴う影響額の試算の一例ですが、専業主婦世帯にとって夫の年収が400万円までの世帯は年間上限5.2万円、600万円世帯は年間上限7.1万円の増税となる試算です。

この税制のままでは専業主婦世帯や働けない事情のある世帯にとっては重税となります。

「配偶者控除」から「夫婦控除」への改正

そこで、政府は税の公平性を保つため配偶者控除に替わる別の控除の検討を進めています。それが「夫婦控除」です。これは、夫婦であれば原則条件なしに適用されるものです。

これに関連して、「夫婦控除」を「所得控除」から「税額控除」に、また、現在すべての納税者に一律38万円(住民税は33万円)適用されている「基礎控除」を「税額控除」に改める等の検討が行われているようです。

しかし、これらの控除額や適用時期、その方法等の詳細については現時点で未だ何も決まっていません。今後の政府税制調査会の審議結果を注目したいと思います。(執筆者:小林 仁志)