住民税や国民健康保険料(税)の通知書・納付書が届き、6月末までには第1回の納付をむかえる方も多いと思います。

しかしこれらが払えない滞納者に対して、近年は自治体財政の苦しさもあり徴収を強化しています。

だからこそ、事情がある時は分割納付を申し出たり、減免制度を生かしていったりしたいものです。

目次

破産しても免責されない税や保険料

法制度上は、民間のローンや買い物の未払などに比べて、支払いの優先が高く位置付けられています。

家計が苦しくなり自己破産や個人再生の手続開始した場合でも、住民税・国民健康保険とも免責にならず支払い義務は残ります。

なお国民健康保険「料」の自治体(東京23区など)と国民健康保険「税」の自治体(千葉県市川市など)がありますが、後者は住民税と同じ地方税という位置づけとなります。

国民健康保険料の滞納時効は2年なのに対し、国民健康保険税や住民税の滞納時効は5年です。

保険「税」方式の自治体は徴収がより厳しくなると考えてください。

また住民税や国民健康保険を滞納すると延滞金という一種の利息のようなものがかかります。納期限翌日から1ヵ月(自治体によっては3ヵ月)は年利2.7%、さらに過ぎた分に対しては年利9.0%と高利と言えます。

こんな時は納期限前の減免も考えよう

滞納を避けるべきではありますが、どうしても払えない時は分割納付を自治体に申し出て、認めてもらうよう交渉しましょう。

また下記のような事情がある場合は、自治体によっては減免を受けられる可能性があります。

・生活保護を受けている

・災害により家屋などの所有資産に、全部もしくは部分的に損失が生じている

・自営業者が廃業した

・自営業者で、事業で多大な損失が生じている

・病気療養中である

・税法上の勤労学生・障害者・寡婦・寡夫に該当する

下記の記事で紹介した(申請を伴わない)国民健康保険の軽減では、定額の均等割(個人ごと定額)・平等割(世帯ごと定額)だけが2割~7割の軽減となります。

国民健康保険の低所得世帯向け「軽減」が今年も変更。改正点と申告の仕方の注意点について

しかし減免制度は、この軽減とは違い申請が必要です。国民健康保険料(税)には所得に応じた所得割もありますが、申請による減免では所得割が軽減されます。

例えば雇い止めや解雇によって失業した場合は、前年の給与所得を3割にまで減額したうえで、保険料(税)率を乗じて所得割を計算することになります。

この申請では雇用保険受給資格者証の写しを提出することになります。その他のケースでは、自治体により国民健康保険・住民税の減免の仕方は異なります。

申請期限に注意

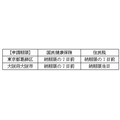

国民健康保険の場合は、納期限が各月(多くの自治体は6月~翌年3月)の月末、住民税は6月・8月・10月・1月の各月末が期限ですが、納期限当日もしくは納期限の何日前と設定されているのが一般的です。

(例)

上記はあくまで一例で、自治体ごとに異なる点は注意してください。(執筆者:石谷 彰彦)