相続対策と相続税対策は違います。

「うちには相続対策が必要なほど資産は無いから」

と思っていても相続でもめてしまうことは少なくありません。

今回は「相続人は誰か」をしっかり確認することの重要性をお伝えします。

目次

遺言書を書くのもパワーが必要

遺言書を書くことは相続対策として有効な手段の一つです。

しかし、相続対策をしていない方は「遺言書」も書かれていないことが多いでしょう。

遺言書を書くためには、自身の持つ資産を把握しておく必要があります。この遺言書を書くのにも結構なパワーが必要です。

資産を把握していないと遺言書は書けません。

不動産、金融資産をはじめとする資産リストを作成し、どの資産を誰に相続させるかを決めます。

遺言書には必ず書かなければいけない要件があり、必要な要件を満たしていないと無効になる場合があるので注意が必要です。

これだけ聞いても「うーん、面倒くさい」と思う方もいるかもしれません。

でも、この面倒をご自身がやっておかないともしもの時に残された人たちが調整しなければいけなくなるのです。

以前に「遺言書を書いておいたほうが良い」という情報を聞いた方が、紙に「遺言書」という表題を書いただけでその先全く筆が進まなくなったという話を聞きました。

ご自身が面倒に思う「資産リストの作成」や「分け方の調整」を残された人に押し付けてしまうと、もめる可能性が高くなることは容易に想像できます。

遺言書がない時の相続

遺言書がない場合、相続が発生すると「法定相続人に法定相続分で相続する」ことが基本になります。

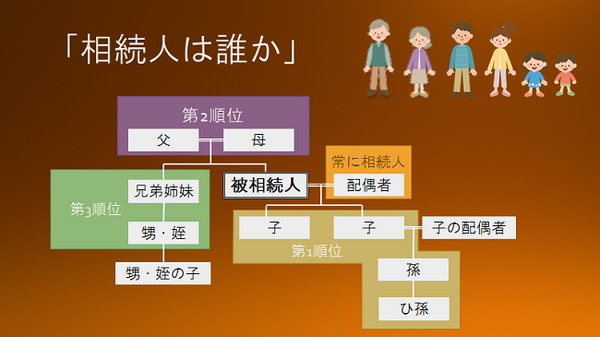

では、法定相続人は誰なのか。これが、把握しておかなければいけない重要な項目です。

簡単なようで、必ずしも思った通りとは限らないということがありますのでしっかり確認しておきます。

法定相続人とは

配偶者がご存命の場合、配偶者は必ず相続人になります。

お子様がいらっしゃれば、相続人は配偶者とお子様(下図の第1順位)になります。

ここまではわかりやすいですね。

問題はその先です。

配偶者がご存命でお子様がいらっしゃらない場合(= 子供のいない夫婦)

亡くなられた方の親(図の第2順位)がご存命ならば配偶者と亡くなられた方の親が法定相続人になります。

亡くなられた方の親がすでに他界されていて亡くなられた方に兄弟姉妹(図の第3順位)がいる場合は配偶者と兄弟姉妹が法定相続人になります。

案外抜け落ちていることが多いのが、「お子様がいないご夫婦」の法定相続人に対する理解です。

ご自身に何かあった時、自分たち夫婦には子供がいなくてもその段階では奥様(あるいは旦那様)にすべてが相続されるという訳ではありません。

嫁姑は仲が悪いとか、兄弟の奥様同士の仲があまりよくない、というのは珍しいことではありません。

しかしながら、遺言書がない場合に行う「遺産分割協議」は相続権のある人同士の話し合いになり、そこでもめてしまうケースは少なくありません。

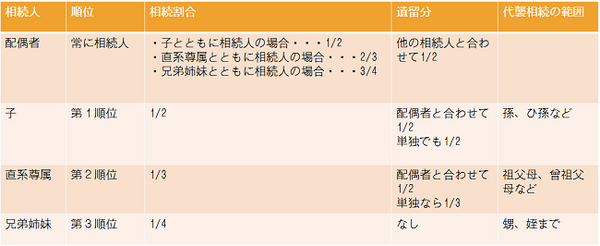

遺留分とは

上の図は法定相続人と法定相続分、そして遺留分の表です。

遺言書がある場合には遺言書通りに相続するのが基本になります。

遺留分とは、もし遺言書があってもその遺言内容があまりに偏っている場合に主張できる取り分の範囲です。

最もわかりやすい極端な例は、「自分の資産はすべて愛人に遺贈する」とか「慈善団体に寄付する」などのように遺言書に書かれていた場合などでしょう。

でもそのような極端な場合だけではありません。

遺留分を主張できる例

例えば、相続財産の大半が自宅の土地建物で、遺言書に「自宅の土地建物は長男に、そのほかの金融資産は次男と長女に相続させる」などと記載されている場合、土地建物の評価額に対し金融資産額が極端に少ない場合にも遺留分長男以外の兄弟は遺留分を主張できます。

これは現実的に珍しいことではありません。

また、亡くなられた人が個人事業主だったり、会社経営をしている場合で、兄弟の一人を後継者にする場合などで事業に必要な資産や、会社の株をひとりの兄弟に相続するような場合に相続財産が兄弟姉妹間で偏ることは珍しくありません。

その分割割合が不服な場合、遺留分を侵害された相続人は「遺留分減殺請求権」を行使することができます。

「遺留分減殺請求権」を行使する例

例えば、ご長男に資産の大半である自宅の土地建物を相続させた場合、次男や長女が遺留分減殺請求を行う際の相手方はご長男ということになります。

ご長男が自宅の土地建物のように分割しにくい資産を相続し、次男や長女がその相続割合に不服な場合、相続財産のほかに資産をお持ちであれば、代償相続という方法があります。

すなわち、その価額の不足分を現物ではなく、お金で支払う方法です。

一方、ご長男に代償相続の支払い原資となる資産がない場合はどうでしょう。

親が長男に残そうと思っていた資産を売却して金銭に換え、得た金銭から支払うなどの方法しか取れないこともあり、亡くなった親の意向と違う結果になってしまいます。

改めて「相続対策の基本」

相続対策の基本は「円滑に次の世代に資産が引き継がれていくこと」です。

上記の様な場合、亡くなられた親は「遺言書も書いてあるし、兄弟は仲が良いから大丈夫」と思っていても、実際には兄弟間でもめてしまうことになりかねません。

そのためにも、

・ 法定相続人や法定相続分について理解し、遺留分を侵害しない遺言書を作成すること

が重要になってきます。

また、相続人となる人も交え、自分がいなくなった後、どのように資産を継承してほしいのかということを話し合っておくことも重要です。

子供から親に「遺言書を書いてくれ」とか「資産がどれだけあるのか教えてほしい」と聞くのはかなりハードルが高いのも事実です。

相続対策はもし自分に何か起きた時には残される人にどう残したいのか、ということをご自身が考えておくべきです。

相続対策と相続税対策は違います。

円滑に次世代に資産を引き継ぐために今何を準備しておくべきかを知ることが相続対策の「はじめの一歩」になります。(執筆者:西山 広高)