目次

活用したい3つの税制上のメリット

2017年1月より、個人型確定拠出年金制度(iDeCo)の加入対象者が公務員や専業主婦等にも拡大されました。

雑誌やメディアで頻繁に紹介されているためか、筆者の家計相談でも、iDeCoに関するお問合せが多くなってきております。

iDeCoは、毎月掛金を専用口座に積立て、ご自分で運用していく制度です。

老後の生活資金準備という目的のため、原則60歳まで積立金を引き出すことはできませんが、税制上の優遇措置があります。

→ 年末調整や確定申告を通じて所得税・住民税が取り戻せる

2. 運用益に税金がかからないので効率よく運用できる

3. 受け取る時にも節税効果が得られる

→ 60歳以降一時金で受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」の対象

これら3つの税制上のメリットを大いに活用したいものですね。

iDeCoに加入するには、まずは運営管理機関と呼ばれる金融機関を選ぶ

銀行、証券会社、保険会社等、多くの金融機関が参入しているので、どれを選んだら良いのか迷いますね。

金融機関選びには大きく分けて4つのポイントがあります。

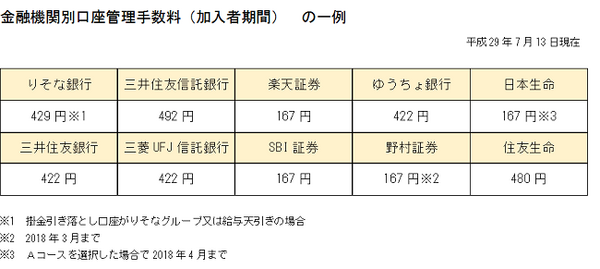

1. 口座管理手数料はどのくらいかかるのか

iDeCoを運営するためには様々なコストがかかり、その費用を負担することになります。

まず、加入時に必要な手数料として、2,777円を国民年金基金連合会に支払います(別途手数料を上乗せする金融機関もあります)。

次に、毎月かかる手数料もあり、金額は金融機関によって異なります。

国民年金基金連合会に月額103円、事務委託先金融機関に月額64円と、最低でも月額167円はかかりますが、他にも金融機関ごとの手数料がかかるのが一般的です。

楽天証券やSBI証券等、一部の金融機関は、金融機関自身が受け取る手数料を0円としております。

手数料が低めの金融機関に関心を持つ方が多いと聞きますが、それは当然のこと。しかし、果たしてそれだけで決めて良いのでしょうか。

2. 商品の数や種類も確認しよう

iDeCoに加入するということは、ご自分で運用を行うことになります。

商品には元本確保型と言われる定期預金や保険商品、元本が確保されていない商品として投資信託が用意されているのが一般的です。

これらの商品を組み合わせて運用するのがベストと言われておりますが、商品数や種類は金融機関によって異なります。

あまりにも少なすぎると選びようがない、多すぎるとかえってわかりにくいということもあるかもしれません。

私は、15~20本程度なら選択もしやすいと思っておりますが、皆さんはいかがでしょうか。

3. 信託報酬も大事なポイント

投資信託を活用する場合は、その商品ごとに決められた「信託報酬」がかかります。

これは年率何%と表示されており、どの商品を選んでもかかりますが、運用する資産は何か、運用方法等により、低めのものや高めのものがあります。

一般的に、iDeCoで提供されている商品の信託報酬は、金融機関の窓口等で購入する場合と比べて低めと言われておりますが、商品によって幅があります。

わずかな信託報酬の差でも、運用する期間が長くなれば長くなるほど、将来受け取る金額にも影響を与えますので、確認しておくようにしましょう。

なお、「特定非営利活動法人確定拠出年金教育協会」のホームページでは、信託報酬ランキングが紹介されていますので、参考にしてみるのも良いでしょう。

4. サポート体制は納得のいくものか

iDeCoに加入すると、インターネットサービスやコールサービスを利用することができます。

運用は長い期間になると思いますので、納得できるところを選びたいものですね。

インターネットサービスでは、自分の資産はどのくらいまで積みあがっているのか、今、プラスなのかマイナスなのか、運用利回りはどのくらいなのかといった情報を確認できるのが一般的です。

さらに、金融機関によっては、自分にあった運用方法を診断できるコーナーがあったり、セカンドライフ資金は十分かどうか等、様々なシミュレーションを提供しているところもあります。

インターネットサービスの中身については、実際に加入してみないとわからないところではありますが、加入前にコールサービスにお問合せされてみてはいかがでしょうか。

そして、コールサービスの対応も確認しておくようにしましょう。

気になる金融機関に、ご不明な点をどんどん質問してみると良いと思います。

専門の知識を持ったオペレーターが対応してくれるはずですが、その知識は十分か、誠実に回答してくれるのか等、金融機関選びの判断材料の一つにしてみましょう。(執筆者:横井 規子)