現在、住宅ローンといえば主流は民間の銀行ローンですが、今から約25~30年程前は銀行ローンよりも住宅金融公庫(住宅金融支援機構の前身)融資や年金融資などが住宅ローンの主流でした。

ほとんどの方が住宅金融公庫融資を利用されておりましたので、おのずと火災保険につきましては「特約火災保険」でという流れでした。

その「特約火災保険」がそろそろ満期を続々と迎えております。

今回はその乗り換え継続についてお話させて頂きます。

目次

特約火災保険とは?

「特約火災保険」とは、正式には「住宅金融支援機構特約火災保険」と言い、複数の損保会社による共同保険として運営されています。

共同保険とは、複数の損保会社が共同で責任を持って引き受けている保険のことで、保険金はすべての損保会社が少しずつ負担し、取りまとめられて支払われます。

この負担の割合は均等ではなく、引受割合として定められております。

損保ジャパン日本興亜(旧:安田火災)が幹事保険会社という立場にあり、保険証券の発行などの事務手続きを行っています。

「特約火災保険」は、住宅金融支援機構(旧:住宅金融公庫)の融資を受ける人だけが利用できる火災保険です。(住宅金融支援機構の融資であっても、フラット35などでは利用できません)

特約火災保険の特徴は?

その特徴は、保険料が一般の保険料と比べてかなり割安ということです。

しかし、その補償の対象は建物のみです。(家財の補償は別で加入する必要があります)

補償内容は一般の火災保険とあまり変わりませんが、保険金額は再調達価額と時価の2つがありますので注意が必要です。

地震の補償をつけたければ、特約地震保険として付帯することも可能で補償内容は一般の地震保険と同じです。

借換えや完済した場合や火災保険が満期を迎えたときには?

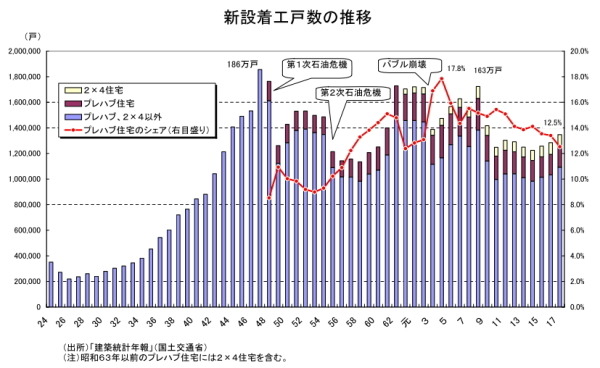

下図をご覧ください。

これは新設着工戸数の推移を示したものですが、今から約25~30年前は概ね、140~170万戸程度で推移しておりました。

このうちどの程度かはわかりかねますが、かなりの数が満期を迎えることになるのではないでしょうか。

まずは借換えや完済された時のことですが、住宅金融支援機構(旧:住宅金融公庫)の融資を全額返済されても当初加入された保険期間、要は満期までは継続加入できます。

当時の金利状況や経過年数からすれば、既に借換えを済ませたか、もしくは完済されて特約火災保険だけが残っているという方がほとんどではないでしょうか。(補償内容等を最新にするため途中解約して一般の火災保険に加入し直される方もいらっしゃいます)

次に火災保険が満期を迎えたときには再度、特約火災保険に加入することは出来ません。

当初の保険期間が融資期間より短くて現在でも融資残債があれば別ですが、そのようなことはほとんどないと思われます。

満期までの流れとしましては、満期月の1か月前までに、幹事保険会社から保険契約者宛に「満期のご案内」が郵送されます。

この際、「案内確認ハガキ」というものも送られて満期後の火災保険の案内を希望するかどうかや希望する場合には複数の損保会社が記載された一覧から選んで返送するようになっている場合もあるようです。

特約火災保険満期後の乗り換え継続はどのようにしたらいいのか?

いろんな損保会社から案内や提案が送られてくるものと思われますが、安易に決定されないようにしてください。

25~30年も経てば状況等はさまざまです。

まずは、建物の構造種別や評価、現況についてしっかり把握できる損保代理店等に相談に乗ってもらうことです。

建物構造種別や評価については、損害保険のプロでもなかなか詳しい方はいらっしゃいません。

何故なら、建築に携わったことがほとんどないからです。

以前構造種別判定が変更になった際、平気で間違えた構造種別で見積もりを持ってくる代理店を多くみかけました。ご注意ください。

空き家の場合も注意

そして、現況についても注意が必要です。

住宅として引き続き使用されてみえれば問題ありませんが、最近話題になっております空き家となってしまっている場合には状況によっては、住宅物件ではなく一般物件扱いになり保険料が全然違ってきます。

それなのに万一、住宅物件のまま加入されて何かあれば、満足のいく補償が受けられないことも考えられます。

さらに、全部保険ではなく一部保険や上限額設定を下げる等の工夫が出来る余地も十分に考えられます。

新築時とは違った対応が必要になる場合がありますので、現況や将来展望に沿った合理的な保険のかけ方を提案できるところに相談なさってください。(執筆者:小木曽 浩司)