平成30年度税制改正大綱は2017年(平成29年)12月には作成され大々的に報道されましたが、正式に税制改正法が成立したのは、2018年(平成30年)3月下旬です(毎年、正式に決定するのはこの時期です)。

なお一時期「出国税」と呼ばれた国際観光旅客税(出国時に1,000円負担)に関する法案は、3月中に可決成立せず、4月11日までずれ込みました。

政府や与党の税制調査会とは、別に民間税制調査会(あくまでも政策提言の組織ですが)があります。

昨年2017年度より複雑化する税制改正の方向に対し、個別に問題点を挙げています。

目次

子育て・介護世帯で変わる給与所得の必要経費相当額

平成30年度税制改正大綱の改正点適用は2020年からですが、改正点の1つとして、基礎控除を10万円引き上げるかわりに、給与所得控除額を原則10万円縮小する点があります。

年収850万円超の高所得者に関しては、10万円超の縮小になるケースもあります。

(※)子育て・介護世帯(22歳以下、もしくは同居特別障害者の扶養親族がいる場合)

年収850万円超の給与所得控除額は、原則として195万円で定額です。

しかし子育て・介護世帯は「所得金額調整控除」なるものを上乗せして、2019年までと変更が出ないように調整されます。

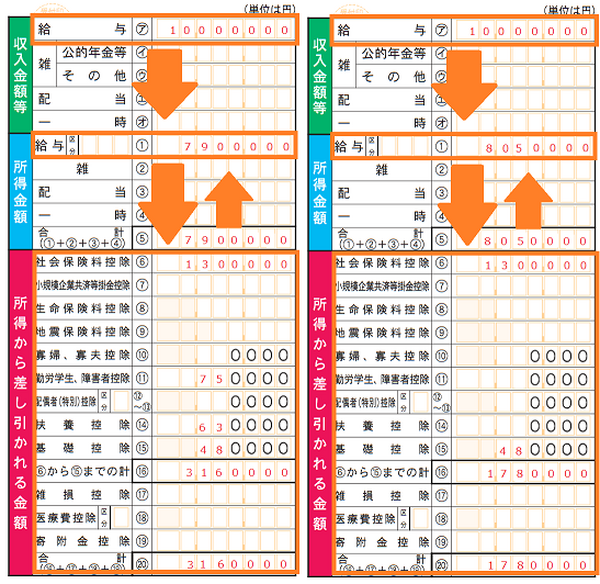

ただ、所得計算を考えれば変な仕組みです。確定申告書A様式を例に計算の流れを見ていきますが、

(2) 所得金額の「給与」((1)欄、上記収入から給与所得控除額をマイナス)

(3) 所得から差し引かれる金額の記入((6)~(19)欄、医療費控除・障害者控除・扶養控除など)

の順に計算します。

医療費控除のように、所得金額欄の数字によって控除額が変わってくるものもありますので、この流れは基本です。

2017年(平成29年)分の確定申告における、確定申告書A様式の計算の流れ

改正後(2020年以降)の税制で同様の計算を行った場合、「所得から差し引かれる金額」の状況で「所得金額」が変わる。

しかし子育て・介護世帯向け「所得金額調整控除」を考慮すると、所得から差し引かれる金額の情報を基に、給与の所得金額が決まりますので、上記の流れに逆らう((3)を基に(2)を計算)ことになります。

このような給与所得の決まり方には、民間税調以外にも疑問を持つ専門家もおり、遠からずの再改正も考えられます。

基礎控除の所得制限

10万円引き上げられることとなった基礎控除も、所得によっては控除額が縮小されます。

高所得者に税負担を求めるための所得制限ですが、この方式に代えて税額控除方式もあるというのが民間税調の問題意識です。

同様の指摘は、2018年3月に日税連からもなされています。

38万円の基礎控除は、例えば税率5%であれば1.9万円、40%であれば15.2万円の税額引き下げ効果があります。

基礎控除が同じ額であれば、高所得者ほど税額引き下げ効果が高くなります。

この格差是正のため、基礎控除の所得制限が導入されましたが、基礎控除が例えば10万円の税額控除であれば、低所得者も高所得者も税額引き下げ効果は同じです。

これが、税額控除方式に変えるべきという根拠です。

なお引き切れない税額控除の枠を給付金とする「給付付き税額控除」の導入となれば、4月に入り自民党で検討されている省庁再編も必要になってくると考えられます。

「150万円の壁」も複雑な税制 本当は簡素化が望ましい

今年2018年から適用されるいわゆる「150万円の壁」も、

・ 妻の収入が150万円以下なら、夫は必ず38万円の配偶者控除が受けられる

といった誤解を招きかねない改正であり、実際には上記の基礎控除と同じように、所得に応じて配偶者(特別)控除額が縮減されるしくみになっています。

複雑化した税制を簡素化する流れがあっても良さそうです。(執筆者:石谷 彰彦)