目次

インターネットでの生命保険加入率は、2.2%

今やネット証券やネット銀行での取引が当たり前の時代。私も両方での取引経験があります。

ただ私の周りで「ネット生保に加入した」という声は、一度も聞いたことがありません。

生命保険文化センターの調査によると、直近加入契約の加入チャネルは「インターネットを通じて」が、たった2.2%(平成27年度生命保険に関する全国実態調査<速報版>)。

現在契約率が低いネット生保ですが、私たち消費者が上手に活用するにはどうすればいいのか、ということを今回は調べてみました。

ネット生保のメリット3つ

私自身、保険商品の内容や保険料の調査などで、ネット生保のホームページをよく利用させてもらっています。

その上で感じるネット生保のメリットは、大きく3つあります。

1. パソコンやスマホで保険料の検索が簡単にできる

保険料の検索は、「生年月日、性別」を入力したあと、必要な保険にチェックを入れるだけで簡単にできます。

パソコンだけではなく、スマホからも気軽に見積もりができます。

2. 特約が有るなしの保険料がすぐわかる

特約の横にあるチェックをつけ外しするだけで、「あるバージョン」と「ないバージョン」の保険料がすぐにわかります。

またほとんどの会社が、特約の横に「?」マークなどがついており、わからない特約の内容も、すぐに確認できます。

3. 営業マンに気をつかわずに済む

対面で説明を受けた場合、断りたいなと思っても、断ると申し訳ない、という気持ちが起こるのが普通ではないでしょうか?

また加入後、その保険を解約する必要が生じた場合、特に知人から加入したような場合は、断りにくいケースもあります。

そういった場合でも、ネット生保であれば、気をつかわずに解約ができます。

ネット生保のデメリットは3つ

もちろんデメリットもあります。

ネット生保が伸び悩む理由は、ここにあると思います。

1. 告知が難しい

生命保険は「健康状態の告知」が重要項目です。

告知は基本的に5年分の病歴が問われるのですが、過去5年の間にいつどんな病気で、何日間病院に通ったか等、はっきりと覚えている方は少ないのではないでしょうか?

対面の契約であれば、サポートを受けながらなんとか告知できますが、自分で最後まで手続きを完了させるのはなかなか大変です。

2. 保険を熟知した人間でも、わかりにくい

生命保険は新しい特約がどんどん追加されており、ホームページ上の情報だけでは、理解できないことが多々あります。

約款を読み込んで初めて理解できるので、知識の少ない方にはハードルが高いかもしれません。

3. ネット限定商品が安いとは限らない

ネット証券やネット銀行の普及率が高い理由は、ネット証券であれば手数料が安い、ネット銀行であれば利率がいい、というメリットがあるからだと思います。

生命保険のそれにあたるのが、保険料の安さだと思うのですが、決して安いとは言い切れません。

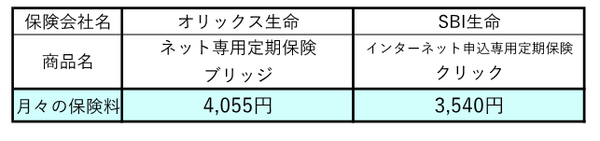

例えばオリックス生命やSBI生命には、インターネット専用の定期保険があります。

35歳男性が、3,000万円の定期保険(保険期間10年)に加入した場合の保険料を調べました。

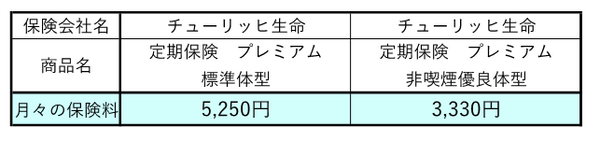

これだけでは、安いか高いかどうか判断できないので、同条件でチューリッヒ生命と比較したところ…

確かに標準体型、と言われる一般的な料率では、インターネット専用の定期保険がかなり安くなりました。

ただタバコを吸わない健康な方が加入できる、非喫煙優良体型では、ネット専用の定期保険が高い結果となりました。

これを見ると、ネット専用だから安い、と安易に判断せず、他社と比較することが大切だということがわかります。

保険料の比較で有効に活用する

それでもネット生保が出現したおかげで、保険商品の情報が誰でも簡単に入手できるようになりました。

ネット生保に加入しない場合でも、現在の保険料や、新たに検討中の保険料が妥当かどうかを調べることができます。

4月に定期保険や収入保障保険の改定があり、多くの会社が保険料を下げています。

女性の場合は、ネット生保のほうが安くなるケースもありますので、気軽に検索されてみてはいかがでしょうか?(執筆者:水谷 文枝)