勤務先に副業がバレるルートとして、職場に送られてくる住民税の決定通知書の存在が有名です。

給与の所得のみならず、給与以外の所得情報が記載されるからです。

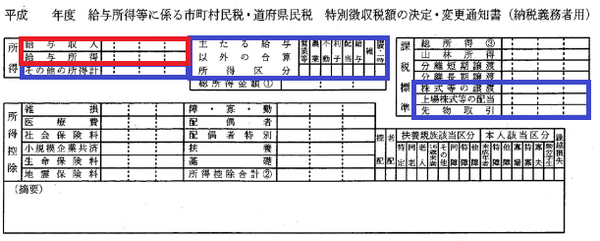

住民税決定通知書における給与所得(赤枠)と給与以外の所得(青枠)の記載欄 青枠からバレる

この定番の副業バレが、近年の国・自治体の動きにより過去のものになりつつあります。恐れる危険性は低くなりましたが、注意点もあります。

目次

理由1:保護シールで職場に知られないようになる

全ての自治体に該当するわけではありませんが、住民税決定通知書には保護シールが貼られるようになってきています。

ただ本来の目的は副業バレを防ぐため、ではありません。

労働者の個人情報保護の観点から導入

勤務先は給与から天引きされる住民税額がわかれば支障はないわけで、労働者個人の所得情報まで勤務先が知ることは、むしろ個人情報保護の観点から問題です。

総務省が住民税税額通知書を発行する自治体にお願いすることにより、秘匿措置として保護シールを貼るようになってきました。

ただ強制力が無く義務化されているわけでは無いので、絶対に勤務先にバレないという保証も今のところありません。

理由2:厚生労働省も動き出した副業容認

働き方改革の一環としては副業推進もありますが、2017年には副業容認に向けての大きな動きはありませんでした。

しかし2018年に入ると労務関係を所管する厚生労働省が、企業向けに副業容認の就業規則モデルを公表し、ようやく副業推進の動きが活発化しました。

すぐに多くの企業で副業解禁とはなかなかいかないわけですが、少なくとも「副業はバレないでやったほうがいい」という考え方が変わっていく最初の一歩とは言えそうです。

バイト型・雇用型副業は注意

副業がしやすくなったとはいっても、副業の形態によっては今後も問題になりそうなものはあります。

時間を決めて働く「バイト型」「雇用型」の副業です。

住民税額の観点から

確定申告書第二表や住民税申告書で、給与以外の所得に対する住民税に関して「自分で納付」を選択すれば、給与以外の副業は天引きの住民税には反映されません。

バイト型副業の収入は、給与所得です。

自治体によっては「自分で納付」の選択で、副業の収入に関しては天引きにならないよう対応してくれるところもありますが、どこの自治体でも必ずそうなる保証はありません。

保護シールを貼ってあって所得の内訳が不明であっても、同じ年収の社員と比較して住民税額が多い社員には、勤務先は副業の疑いをかける恐れはあります。

その原因がバイト型副業のようなものであれば、次に述べる労働時間管理や健康確保の観点からも、勤務先が過敏になる可能性もありえます。

労働時間管理の観点から企業が難色を示す可能性

現在の労働基準関係法令では、例えばA社で週35時間、B社で週10時間働いた場合、法定労働時間の40時間を超えた分(5時間分)は、A社もしくはB社のいずれかが割増賃金(いわゆる残業代)を払わなければなりません。

この点については、割増賃金を不要にするなどの変更を国が検討している段階ですが、未払残業代に労基署が厳しくなっている中、残業代未払のリスクにつながりかねない副業には及び腰になる企業が出ることも想定されます。

また過労の問題も当然出てきます。勤務先は労働者の健康に対する配慮義務も負っており、過労死に対するリスクも今後過敏になる話です。

今後副業を認める場合でも、届出を求める企業は少なくないと予想されます(厚生労働省のモデル就業規則も届出を求める内容です)。

仮に住民税でバレにくくなったからと言って隠れてやるにしても、過労を恐れる昨今の「働き方改革」の動きから(住民税以外の観点で)企業側が詮索する恐れが十分にあります。

その意味では、労働者側もバイト型副業は避けておいたほうがいいと言えます。(執筆者:石谷 彰彦)