目次

はじめに

最近、「保険特集」というタイトルで保険料だけでなく保障の内容や返戻率(*)の比較などが、さまざまな雑誌で取り上げられています。

* 満期保険金や解約返戻金 ÷ 支払った保険料の総額 = 返戻率

もちろん、保障内容のチェックは大切です。

三大疾病と言っても、カバーしてくれる疾病の範囲は保険会社によって異なります。

より広い範囲でカバーしてくれる商品が良いですよね。

また、積立て保険などの返戻率も、近年のマイナス金利の影響などから円建ての商品は低くなってきてしまいました。

積立て保険で老後の私的年金を準備されたい方にとっては、この返戻率の良さも重要なチェックポイントの1つとなります。

このように保障の内容、返戻率、保険料など、チェックするポイントはいくつもあります。

今回は保険料について、支払い方法を工夫することで、お得にする方法をお伝えします。

保険料の総支払額をチェック!

保障の内容や保険料など、比較サイトを利用してお客様も自由に選べる時代です。

しかし、見落としがちなのが「総支払額」です。

保険料が安いからと言って保障期間も終身、保険料支払期間も終身にしていませんか?

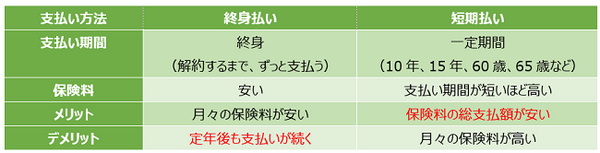

保険料の支払い方法には、大きく分けて「終身払い」と「短期払い」があります。

2017年に厚生労働省が公表した平均寿命は男性80.75歳、女性86.99歳。

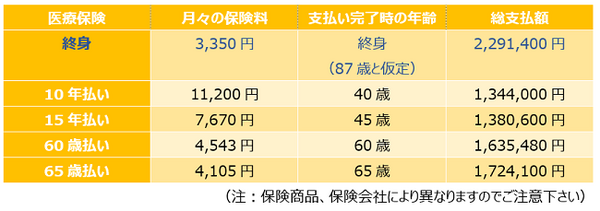

平均寿命まで終身払いをすると以下のような総支払額になります。

シミュレーション

保険期間 : 終身

保険料支払い期間 : 終身

月3,350円 × 12か月 × 平均寿命までの年数(87歳 ― 30歳)

= 229万1,400円

月々の保険料は安いものの、総支払額は平均寿命までで約230万円。

かなりの額になります。

そこで、支払い期間を短くしてみると、どうなるでしょう?

同じ保障なのに、総支払額にはかなり差が出ます。

平均寿命以上に長生きした場合や、定年後も月々数千円の保険料を支払う負担は?

保険料の支払い期間を短くすることは、月々の保険料の負担は多くなります。

しかし、総支払額は低くなり、老後の支払いがなくなるというメリットも充分にあります。

クレジットカード支払いでポイントもゲット!

お得にするもう一つの方法は、クレジットカード支払いにすることです。

保険料の支払い方法をクレジットカードで行うことでクレジットカードのポイントもたまり、さらにお得になります。

(注:取り扱い保険会社により異なりますのでご確認ください)

生活費の固定費(通信費、光熱費、保険料等)をクレジットカードで支払うことで、ポイントがたまり、必要なものはポイントを利用して購入するなど家計を工夫することができます。

同じ支払いであれば、お得な方が良いですよね。

支払い期間だけでなく、支払い方法もチェックしてみてください。

おわりに

情報過多の時代。

お客様もさまざまな情報からご自身にとって必要な保険を選ばれています。

そこに一工夫、支払い期間や支払い方法を選ぶことも知っていればさらにお得にすることができます。

今回は保険料でお伝えしましたが、通信費や光熱費、年金や社会保険料などもプランを組み合わせるとお得になったり、一定期間まとめて支払うと安くなったりします。

同じサービスや保障であれば、より安く、よりお得なものを選びたいものです。

今後の家計の見直しにお役立て下さい。(執筆者:藤井 亜也)