大きく分ければ大学教育などと幼児教育に分かれる2つの段階での教育無償化ですが、6月半ばに発表された2018年版の「骨太の方針」で、大枠が固まりました。

「給付型奨学金」については、2017年度より住民税非課税世帯の学生向けの制度として、日本学生支援機構により実施されています。

これを拡大し授業料・入学金減免とともに、一定水準までの低所得者向けに実施される方向です。

2020年度からを予定していますが、現段階では方針ですので、今後の国会審議を経て正式決定となります。

目次

減免の対象となる授業料・入学金

国立大の学生に関しては、年間53.6万円の授業料が全額免除の方向です。

私立大の学生に対しては、年間約70万円を上限に国が支援しますので、完全無償化にならない場合もあります。

入学金に関しても同様に、国立大の学生は約28.2万円分が全額免除、私立大の学生に対しては約25万円を上限に国が支援する方向です。

給付対象の費用

上記のようないわゆる授業料/入学金減免(以下「授業料減免」と記載)だけでなく、関連する教育費や生活費に関しても、奨学金給付対象の予定です。

2017年度より導入された現行制度では月2~4万円の定額給付ですが、大幅に拡充される方向です。

娯楽関係は給付対象外ですが、下記の費用を対象とした給付金となります。

・ 課外活動費(サークル活動費や自治会費など)

・ 通学費(定期券代の他、ガソリン代や車の維持費なども含む)

・ 食費(下宿生のみで、自宅生を超える部分)

・ 住居・光熱費(下宿生のみ)

・ 医療費や床屋代

・ 通信費を含むその他日常生活費

・ 施設設備費など、授業料以外の学校納付金(私立の在籍者のみ)

住民税課税世帯には縮減して減免・給付

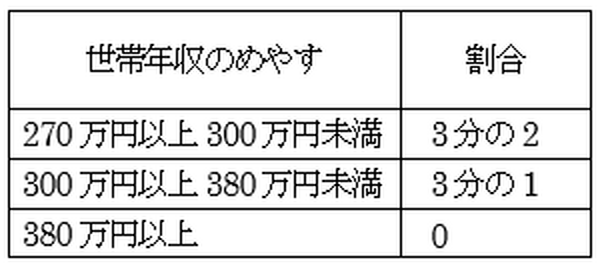

新たな給付型奨学金及び授業料減免は、住民税課税世帯の一部でも活用できるように制度化が予定されています。

住民税課税世帯では、下記のように所得に応じて、給付型奨学金及び授業料減免額が縮小されます。

世帯年収のめやす割合

所得に応じて額を3分の2・3分の1または0に縮小させる制度設計は、税制においても2018年(平成30年)以降の配偶者(特別)控除額や2020年以降の基礎控除額においても導入されています。

例えば住民税非課税世帯なら30万円給付されるものが、課税世帯の場合は所得により20万円もしくは10万円に減額して給付されることがあるということです。

なお世帯年収は、あくまでも目安です。

高校・幼稚園など教育費の支援制度に関しては、住民税所得割額(住民税のうち所得に応じた税額)の父母合算額を基準にしており、同様の制度になることが想定されます。

所得基準に関する注意点

なおこの住民税所得割額は、制度により住民税の税額控除を差し引く前なのか後なのかが異なります。

高校授業料無償化の制度(高等学校等就学支援金、自治体にも上乗せ制度あり)では、差し引いた後の住民税所得割額、幼稚園の負担軽減のための補助金制度(自治体の制度)では、差し引く前の所得割額(こちらは市町村民税のみが対象)が基準となります。

住民税の税額控除には、ふるさと納税・住宅ローン控除などがあります。

高校授業料の制度をめぐっては、ふるさと納税を活用すると有利になることが、国や自治体でも問題視されるようになりました。

住民税課税世帯にも拡大予定の給付型奨学金・授業料減免制度はこれからの制度ですので、税額控除を差し引く前の住民税所得割額を基準にすることが予想されます。

この場合でも医療費控除、(年末調整でも申告できる)扶養控除などの人的控除もしくは各種保険料控除により所得割額は引き下げ可能ですので、控除漏れがあると制度の利用で損する場合があります。

資産制限は導入見送り

所得制限をクリアしても一定の資産額を超えると、給付型奨学金・授業料減免制度が利用できなくなるような制度設計も検討されました。しかし、導入は見送られることになりました。

介護保険の食費・居住費に関する補助制度では資産制限も導入されており、将来的には給付型奨学金・授業料減免にも資産制限が導入される可能性はあります。(執筆者:石谷 彰彦)