目次

3つのNISA

政府が掲げる「貯蓄から投資へ」のスローガンのもと、お得な税制優遇のある「NISA」が2014年にスタートしました。

その後、

・ 2016年から「ジュニアNISA」

・ 2018年からは、「つみたてNISA制度」

がそれぞれ始まり、少額からの投資を後押しする制度が続々と整備されています。

3つのNISAが立て続けに出てきて、正直違いが分からず、どう活用していくか迷っている人もいるかもしれません。

そこで今回は、3つのNISAの特徴や違い、それらの活用法などご紹介していきます。

特徴や違いを整理しましょう

出典:金融庁

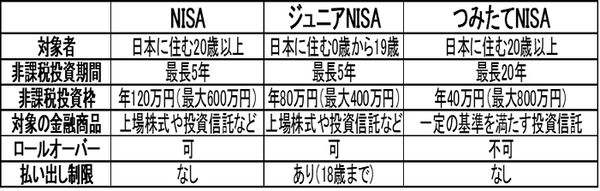

3つのNISAは、非課税期間や非課税投資枠の上限などが異なってきます。

3つのNISAが、すべて税制優遇制度であることは共通しています。

1. NISA

少額の投資を後押しする非課税制度です。

日本に住む20歳以上の人が利用できます。

通常ですと、投資信託や株式などの投資から得られる譲渡益や配当金などへは、20.315%の税金がかかります。

NISAでは非課税となることが、最も大きな特徴の1つです。

また非課税投資枠が毎年120万円、非課税期間は最長5年間となっています。

非課税対象となる金融商品は、国内外株式や株式投資信託、国内外ETF、ETN、国内外REIT、新株予約権付社債です。

そして、NISAでは非課税期間である5年間が終了するときに、保有する金融商品を翌年の非課税投資枠に移すことも可能です。

このことを「ロールオーバー」と呼びます。

2. ジュニアNISA

日本に住む0歳から19歳までの未成年者向けの少額投資非課税制度です。

口座開設者本人である未成年者の2親等以内の親族(両親や祖父母など)が運用管理を行います。

非課税投資枠は毎年80万円が上限、非課税期間は最長5年間となっています。

また、払い出しは18歳まで制限されているところも、従来からのNISAとの違いとして挙げられます。

3. つみたてNISA

2018年より始まり、長期・積立・分散投資を後押しする非課税制度です。

これまでのNISAと違う点としては、非課税投資枠の上限が毎年40万円と低く設定されていますが、非課税期間は最長20年間となっています。

また、長期・積立・分散投資という観点から、つみたてNISAの投資対象は、これまでのNISAとは異なり、長期の積立・分散投資に適した一定の投資信託が該当します。

そして、つみたてNISAでは「ロールオーバー」はできませんので注意しましょう。

目的別にNISAを使い分け

3つのNISAは、それぞれ特徴が異なってきます。

NISAはお得な税制優遇がありますので、存分に活用していきたいところです。

NISAを目的別に活用することをおすすめします。

例えば、

NISA… 海外旅行資金や結婚資金など、比較的短期的な目的

ジュニアNISA… 子供や孫の教育資金などを目的に、将来に向けた長期投資という位置づけで資産運用

つみたてNISA… 住宅購入資金であったり、老後資産を貯めておくためであったり、コツコツ着実に資産の形成を図る

それぞれの特徴を踏まえた賢い活用方法といえるでしょう。(執筆者:荒木 柚芽子)