国を挙げてキャッシュレス決済に取り組んでいる現在、まさにピッタリなサービスがウォレットアプリ「Kyash」(キャッシュ)です。

新たにリアルカードも登場し、2%キャッシュバックとインパクトも申し分ありません。

今回は、アプリとリアルカードでお得な「キャッシュ」の概要だけでなく、デメリットも紹介しましょう。

目次

ウォレットアプリ「キャッシュ」の概要・メリット

「キャッシュ」は、わずか1分でプリペイド式のVisaバーチャルカードを発行可能です。

カード情報を入力すれば、ネットショッピングもできます。

ウォレットアプリとしての「キャッシュ」の概要は、以下の通りです。

割り勘や立替えがスムーズ

また、手数料無料で送金や請求が可能で、旅行やレストランなどでの割り勘や立替えもスムーズです。

チャージ方法が豊富

プリペイドカードなのでチャージが不可欠ですが、チャージ方法はコンビニや銀行はもちろん、クレジットカードを使ったオートチャージなどバリエーション豊富です。

数あるチャージ方法でも注目が、クレジットカードによるオートチャージです。

「キャッシュ」へのチャージ分も、クレジットカードのポイント付与の対象となっていますので、できるだけ高還元のクレジットカードを選んでください。

REXカードは1.25%の還元率なので、「キャッシュ」へのチャージ用としてもぴったりです。

キャッシュバック率が驚異の2%

そして、「キャッシュ」最大のメリットは、キャッシュバック率が2%であるということです。

当月1日~末日の利用金額の2%が、翌月25日~末日に「キャッシュ」の残高としてバックされます。

一律2%の高還元を謳った「LINE Payカード」も、ランク制を採用して一律2%でなくなった今、「キャッシュ」の2%は非常に貴重です。

リアルカードの発行でさらにお得に!

そして、「キャッシュ」を最大限に活用するならば、バーチャルカードだけでなくリアルカードの発行が欠かせません。

リアルカードの発行は簡単3ステップで、申込から数日後にはリアルカードが届きます。

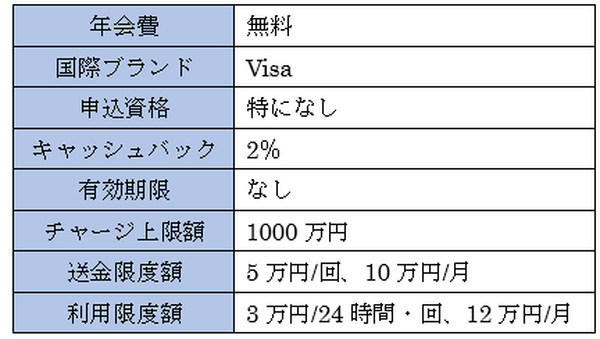

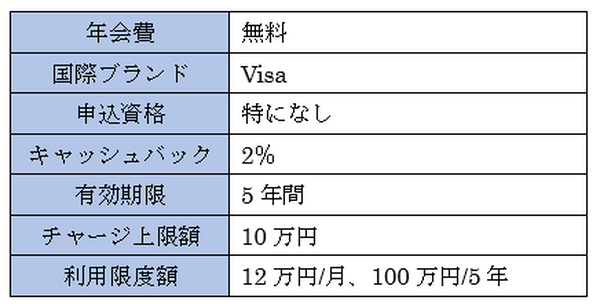

リアルカードの概要は、以下の通りです。

リアルカードを発行すれば、割り勘や立替え、ネットショッピングだけでなく、Visaカードが使えるリアル店舗で利用可能です。

「キャッシュ」のデメリット・注意点

いいことづくめに思える「キャッシュ」ですが、デメリットや注意点もあります。

「キャッシュ」残高は出金不可

一度チャージした「キャッシュ」残高は、原則として出金できません。

ただし、「キャッシュ」残高を使ってモバイルSuicaにチャージすることもできますので、残高の処分で困ることはないでしょう。

利用できない店舗もある

リアルカードは、高速道路やガソリンスタンド、ホテルの宿泊費やレンタカー代、機内販売や継続払いには利用できません。

また、リアルカードにはICチップが搭載されていませんので、ICチップしか使えない店舗・端末では利用不可です。

さらに、利用可能なのは日本国内のVisa加盟店のみで、海外のVisa加盟店では利用できません。

限度額や上限額に若干クセがある

「キャッシュ」は、限度額や上限額が若干分かりにくいです。

5年間の有効期限内で、リアルカードは100万円までしか利用できません。

100万円以上利用したい場合には、カードを更新する必要があります。

バーチャルカードとリアルカードで限度額に違いがあるのも、注意点です。

いつまでキャッシュバック2%が続くか不透明

高還元を謳うカードは、その寿命が決して長くありません。

2%の高還元率の「リクルートカードプラス」は新規申込を停止しましたし、「LINE Payカード」も還元率が実質引き下げとなりました。

「キャッシュ」の2%もいつまで続くか、正直微妙なところです。

まとめ

「キャッシュ」はウォレットアプリとしても優秀ですが、リアルカードを発行すればキャッシュバックのチャンスが広がります。

キャッシュバックはクレジットチャージにしておけば、ポイント二重取りも可能です。

利用できないリアル店舗がある、2%キャッシュバックがいつまで続くか分からないなどの不安もありますが、高還元のウォレットアプリを探している方にはおススメです。(執筆者:角野 達仁)

おすすめプリペイドカード、こちらも↓

アプリから誰でも簡単登録! 1分で発行できるVisaプリペイドカード「バンドルカード」