目次

年金の誤解や誤算

これまでは「誤解」や「誤算」で悲しい目に遭った事例ばかり紹介してきましたが、今回は思いがけず年金が増額した人の事例です。

登場人物のプロフィール

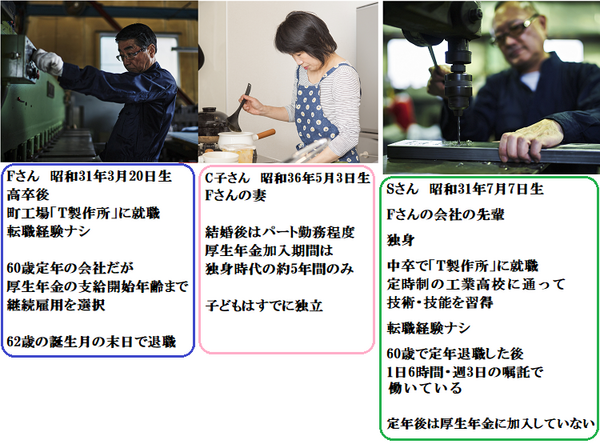

・ Fさん 昭和31年3月20日生まれ

高卒で町工場「T製作所」に就職以来、転職経験はナシ

60歳定年の会社だったが、厚生年金の支給開始年齢になるまで継続雇用を選択

62歳の誕生月の末日で退職した。

・ Fさんの妻・C子さん 昭和36年5月3日生まれ

結婚後はパート勤務程度で、厚生年金加入期間は独身時代の約5年間のみ

子どもはすでに独立しています。

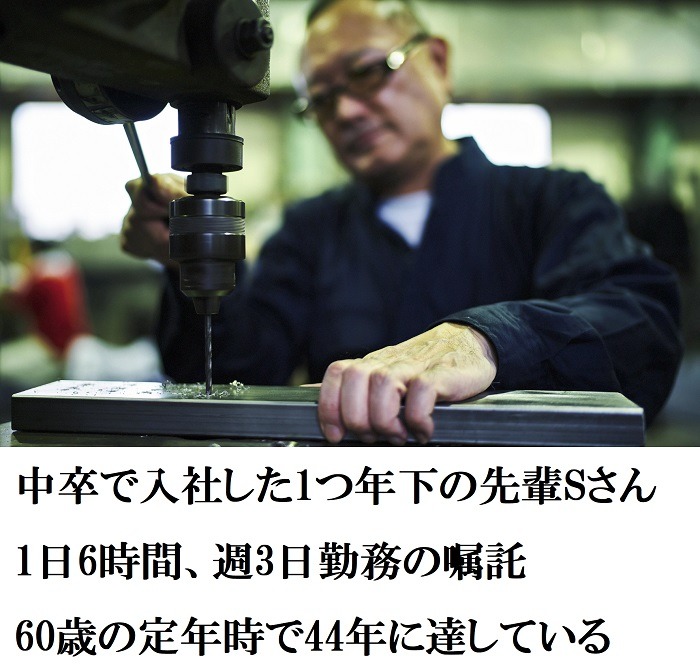

・ Sさん 昭和31年7月7日生まれ

Fさんの会社の先輩で独身。

中卒で「T製作所」に就職し、定時制の工業高校に通って技術・技能を習得した。

転職経験はナシ。

60歳で定年退職した後、1日6時間・週3日の嘱託で働いている。

定年後は厚生年金に加入していない。

Fさんは18歳から厚生年金に加入し、44年で資格喪失

Fさんは、高卒で就職し、厚生年金に加入しました。

真面目で一途な性格なので、転職も(浮気も)したことがありません。

60歳定年の会社でしたが、奥さんの勧めもあり、継続雇用を希望して、特別支給の老齢厚生年金が支給開始される62歳の誕生月の末日で退職しました。

Fさんは3月生まれなので、18歳になった月の翌月1日に就職して厚生年金の被保険者資格を取得し、62歳になった月の翌月1日に資格喪失(資格喪失日は退職日の翌日)。

厚生年金の加入期間がちょうど44年(528月)に達したところで資格喪失したことになります。

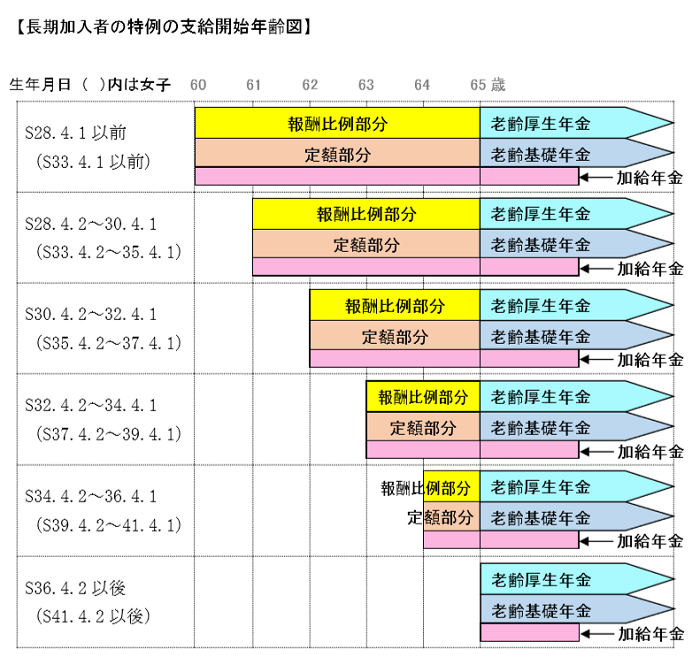

「長期加入者の特例」に該当

Fさんは、62歳の誕生日の前日(3月19日)から年金を請求する権利があったのですが、退職してからゆっくり手続きしようと思い、ゴールデンウイーク明けに年金事務所へ行きました。

すると、思いがけないことを言われました。

どういうこと?

説明します

定額部分が支給される人に加給年金(厚生年金の家族手当的な給付)の対象となる家族がいる場合は、加給年金も付きます。

これを「長期加入者の特例」といいます。

加入期間が44年以上あっても、まだ資格を喪失(退職等)していない場合は、資格を喪失した日の属する月の翌月から、定額部分と加給年金がプラスされます。

退職等が月の末日だった場合は、資格喪失日が翌月の1日になりますので、退職した月の2か月後から定額部分と加給年金がプラスされます。

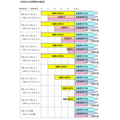

Fさんが長期加入者の特例で上乗せされる年金額(平成30年度の価格)

・ 特別支給の老齢厚生年金・定額部分

(定額部分の加入月数は480が上限)

・配偶者の加給年金(C子さんが65歳になるまで)

↓

※C子さんが65歳になると、加給年金の38万9,800円は無くなり、C子さんの老齢基礎年金に「振替加算(年額1万5,028円)」が付きます。

※ここでの年金額は平成30年度価格であり、毎年度改定されます。

3月生まれが幸いだった

Fさんの勤めていたT製作所では、定年の日を「60歳に達した日の属する月の末日」とし、定年後は65歳に達する日まで、1年ごとの契約となっています。

したがって、Fさんは誕生日の属する3月末日で退職となり、4月1日に厚生年金の資格を喪失しました。

3月までが被保険者期間です。

入社日は18歳になった翌月の4月1日だったので、Fさんにとっては偶然の幸いで44年(528月)に達したのです。

4月1日入社の場合、3月生まれと4月1日生まれ以外は、62歳に達した月の末日で厚生年金の資格を喪失したら、528月に届きません。

ちなみに、「当該年齢に達した日」とか、「賃金締め切り日まで」など退職日が月の途中だった場合は、厚生年金の被保険者としてカウントされるのは退職日の前月までですので、Fさんの例では1か月足りないことになります。

長期加入者の特例により配偶者の手当(加給年金)も付き、年額116万9,800円(月額9万7,483円)も増額することを知って、妻のC子さんも大喜びです。

加給年金の38万9,800円(月額3万2,483円)は、C子さんが65歳になって老齢基礎年金を受給するまでの期間限定給付ですが、それでも家計は大助かりです。

お父さんが退職する代わりに私のパートの時間を増やそうかと思ったけど、そんなに頑張らなくてもいいのね。

継続雇用で働いている後輩には、厚生年金の加入期間が528月になるまで雇用契約を更新するようにアドバイスしたら?」

という妻の言葉に、Fさんはそのとおりだと思いました。

Sさんは15歳で入社。60歳の定年時で44年に達していた

Fさんには、Sさんという尊敬する先輩がいます。

学年でいうと1つ下ですが、中卒で入社したため、会社では先輩です。

定時制の工業高校で技術・技能を習得し、長年に亘り現場で活躍してきた苦労人の熟練工です。

60歳の定年時に「もう充分働いたし、養う家族がいるわけでもないから」と、継続雇用は希望しなかったのですが、人手不足もあり、「若い人たちへの技術継承の意味でも残ってくれないか」と会社に頼まれ、

の嘱託として残ることになり、現在に至っています。

Fさんの心配事

Sさんは7月に62歳の誕生日を迎える前に、一足先に年金の手続きをしたFさんのところへ相談に来ました。

日本年金機構から届いた「緑色の封筒」の中身を見てもよく分からなくて不安だったからです。

Fさんは、さっそく「長期加入者の特例」の話をしました。

ただ、ちょっと気になることがありました。

それは、「退職していること」という条件。

働いている間は、特例による年金の上乗せが受けられないのではないか、という疑問です。

その点については、Sさん自身が年金事務所で聞いてみることにしました。

回答:働いていても、厚生年金に加入していなければよい

年金事務所で確認すると、Fさんが記憶していた「退職していること」という条件は、「厚生年金の被保険者資格を喪失していること」であり、働き続けていても厚生年金に加入していなければよいとのことでした。

Sさんのように、短時間勤務で厚生年金に適用されていなければ、この条件に該当します。

自営業でも、厚生年金には加入しませんので条件に該当します。

Sさんの場合は、特別支給の老齢厚生年金が支給開始される8月分(支給開始年齢到達月の翌月分)から、定額部分も上乗せされることになりました。

そして、

ただし、

Sさんは独身なので、加給年金はありません。

長期間厚生年金に加入し続けると、いいことがある

老齢厚生年金の額は、標準報酬(給与などを一定の基準で区分したもの)の平均と加入した期間の長さに比例しますので、長く加入した人ほど老後の収入が増えます。

そして、44年(528月)以上加入してきた人には、今回お話ししたようなメリットがあるのです。

短大卒の人は、64歳で該当する

60歳でリタイアしていた時代は、中卒で就職した人以外は「長期加入者の特例」に該当することはありませんでした。

しかし、「特別支給の老齢厚生年金」の支給開始年齢引き上げに伴い高年齢者雇用安定法の改正が行われ、65歳まで継続して働くこともできるようになり、「長期加入者の特例」に該当するケースが拡がったというわけです。

短大卒の20歳で就職した人は、64歳になった後、528月に達してから厚生年金の被保険者資格を喪失すれば、短い期間ですが、65歳になる前に定額部分と加給年金(対象となる家族がいる場合)が上乗せされます。

四大卒の人は、528月に達したときはすでに65歳を超えているので、残念ながらこの特例には該当しません。

老齢基礎年金を繰り上げると特例を受けられない

老齢基礎年金を繰上げ(前倒し)して受給すると、後から「長期加入者の特例」に該当しても受けられなくなりますのでご注意ください。

特別支給の老齢厚生年金の支給開始年齢になる前に繰上げ請求する際は老齢基礎年金も同時に繰り上げるので、やはりこの特例は受けられません。

なお、障害等級3級以上に該当している人にも同様の特例措置(障害者特例)がありますが、次の機会にご説明いたします。(執筆者:服部 明美)