2018年9月以降に発覚した住民税の課税ミスについて、少し前に取り上げました。

11月上旬の大手新聞の報道では、東京都・千葉県の市区町村のうち7~8割は地方税法の解釈を誤り、課税ミスをした疑いがあることが判明しました。

市区町村の課税ミスとしては、かなり大規模なものではないでしょうか?

市区町村からの案内や新聞報道では、配当に関する課税誤りにフォーカスされています。

ただ今後納税者にとっても深刻になるのは、過去の損失申告を忘れてさかのぼって申告した場合など、譲渡損失の申告を納税通知書送達日後に行った場合です。

2018年末に向けて、金融所得の税対策を考える時期に入ってきています。

税金対策したはずが「まさか課税されるなんて・・・」なんてことにならないよう、課税ミスの対象となり追徴となった投資家の例を見ていきます。

目次

損失の繰越にも影響する課税ミス

東京都墨田区の発表を見ると

東京都墨田区の課税誤りの発表より引用すると

葛飾区の発表でも、同じ趣旨の文言が見受けられます。

なお「期限内」となっていますが、地方税法の条文では、提出期限後であっても納税通知書送達日までに提出した場合を含む、となっています。

上場株式等の譲渡所得だけでなく、先物取引等に係る雑所得に該当するFXの場合も、同様の規定があります。

地方税法上、損失を繰り越せる要件

株式やFXなどで生じた損失を繰り越すための要件として、下記2点が求められています。

・その後も古い年分から順に、連続して申告書を提出する(住民税は納税通知書送達日までに)

損失の繰り越しは3年間できますが、損失が生じた年及びその後3年間はこの要件に注意しないといけません。

所得税は特に期限は定められていないのですが、住民税は各年度に対し、納税通知書送達日の期限があることに注意してください。

損失を遅れて(さかのぼって)申告したばかりに…

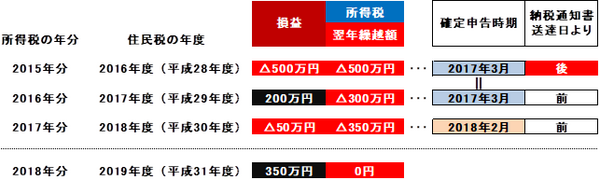

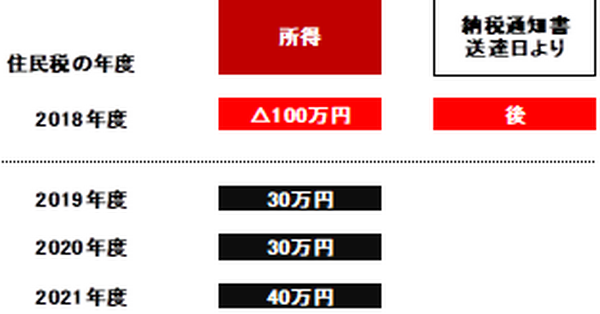

投資家Aさんは、源泉徴収なしの特定口座(簡易口座)で株式投資を行っています。

1年おきに下記のように赤字と黒字を交互に出し、2017年分まで確定申告を行いました。

2016年:200万円

2017年:△50万円

2018年:350万円見込み

3年分の損失繰越も活用し、4年間株式譲渡益に対して課税されずに済みそう…なはずでした。

しかしAさんの場合、2015年(平成27年)分と2016年(平成28年)分をまとめて、2017年の確定申告時期に申告したことが災いしました。

前年の損失と相殺するために、2015年分からさかのぼって申告しました。

2015年に生じた500万円の損失は、2016年(平成28年)度住民税の納税通知書がすでに送達されてから申告したので、住民税だけ繰り越せなくなったのです。

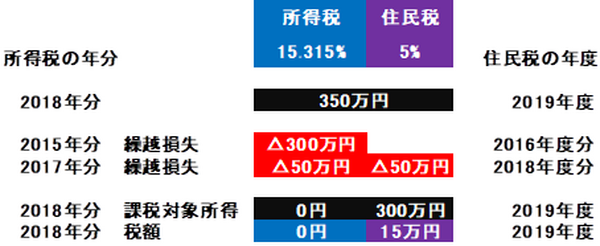

Aさんの住む東京都B区では、2017年(平成29年)度の200万円の譲渡所得に対しては、繰越控除が適用されたものとして住民税を課税していませんでした。

2018年10月に課税誤りを公表し、11月にはAさんに10万円の支払いを求めました。

しかし、過去の住民税10万円を払って終わりでは済みません。

3年前の損失も含めて相殺しきれると思っていた、2018年分の350万円見込みの黒字にも、住民税はかかってくるのです(納税通知書送達日前の申告で、50万円分は相殺できますが)。

身に覚えがあれば、通知前に早めの対策を

この状況できちんと税金対策するのであれば、2通りの繰越損失を管理することが求められます。

200万円の譲渡所得に対してすでに住民税10万円が徴収された、源泉徴収あり特定口座の取引であれば扱いが変わりますが、源泉徴収制度のないFXに対しても、このAさんのような事例は起こりえます。

Aさんのように、過去の株・FXの損失をさかのぼって確定申告した方は、要注意です。

たった5%分だけなら、追徴が来るかわからないからと割り切るか、住民税のことまで考えてポジション調整するか、どちらか考えることになります。

なお自治体運営の健康保険や介護保険に加入している場合は、住民税側の所得が保険料にも影響するため住民税5%分だけでは済まなくなります。

また所得制限つきの給付金も住民税の所得をベースにするため、減額・不支給になるケースもありえます。

配当の課税ミスで住民税の還付額が出るようなケースであれば、通知を待つ受け身の姿でも構わないでしょう。

しかし、どの自治体も年内に課税ミスの通知を出すとは限りません。

損失の繰越控除が住民税で無効になり、直近の税金対策その他が狂いそうな場合は、年が明けないうちに上記のようなことを想定しておいたほうがいいです。

国と地方で異なる扱いは問題では?

「上場株配当を、所得税と住民税で異なる課税方式で申告」のように、申告者が意図しているならまだ良いでしょう。

しかし意図せざる形で2通りの損益になるのは、現行法令が結果的に課税ミスの温床にもなったわけで、大きな問題だと感じざるを得ません。

2017年分(住民税は平成30年度)の損失を納税通知書送達後に申告していたら、これから3年間はずっと所得税と住民税の差異が生じます。

繰越控除の規定に関しては、所得税側に住民税と共通の期限を設けるか、住民税側の期限を外すかどちらかに変えたほうがいいように感じます。(執筆者:石谷 彰彦)