目次

消費税の軽減税率制度とは

2019年10月に消費税引き上げが行われます。

2度延期されましたが、3度目の正直で実施され、軽減税率制度が導入される見込みです。

私たちの暮らしに必要な飲食料品や新聞などの消費税率が据え置かれるというものです。

所得税には累進課税制度があります。

累進課税制度では所得の高い人ほど税率が高くなります。

それに対して消費税は所得に関係なく一律に税が課される仕組みです。

所得に関係なく購入したものに課税されるので、相対的には所得の低い人に対する税負担が重くなります。

これを逆進性といいます。

軽減税率制度は逆進性を和らげる制度です。

軽減税率制度の対象品目

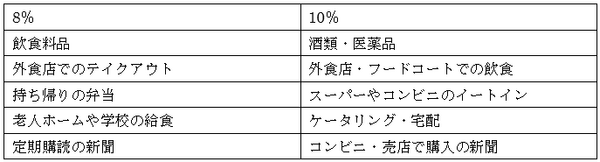

軽減税率制度では、飲食料品(酒類・医薬品を除く)・新聞の定期購読など生活に必要な品目に対して通常より低い税率が適用されます。

飲食料品

・ 店頭で購入し持ち帰って食べるもの… 軽減税率の対象となり税率8%

・ スーパーやコンビニのイートインコーナーで食べる… 通常通り税率10%

・ 外食… 通常通りの税率10%

新聞

・ 定期購読… 軽減税率の対象となり税率8%

・ 駅やコンビニで購入… 通常通り税率10%

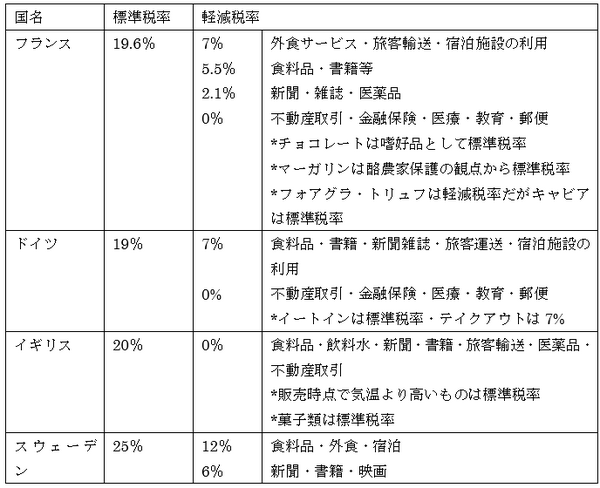

軽減税率の線引きを海外と比較

海外の軽減税率

海外の消費税率は日本に比べ高めの設定になっています。

とくにヨーロッパは消費税率が高くなっており、その分軽減税率のメリットは大きくなっています。

日本の軽減税率はこれからはじまるところです。

海外では消費税率が高いこともありますが、生活に必要な品物に対する税率が低く抑えられていることがわかります。

日本の軽減税率は税率の差が少ないこともあって本来の趣旨が見えにくく、手間や複雑さが目立つ印象です。

今後スムーズに導入されていくことが期待されます。(執筆者:相川 隆)