目次

夫婦の老後、危うし!

既に嫁いで子供もいる長女は昭和53年12月生まれの40歳。

大手企業に勤めている長男は昭和55年12月生まれの38歳。

そして内向的な次男は平成2年2月生まれの28歳。

金融機関で定年(年金をもらう62歳)までしっかり働きました。

※このお話はすべてフィクションです。

子育ても終わった

老後資金はしっかり蓄えてきたし、退職金約2,000万円(平成30年就業条件実態調査、大卒平均退職金額参照)。

これまでの貯金2,184万円(平成29年家計調査 貯蓄負債編参照)と退職金を合わせると4,184万円あります。

年金の手続きも終え、62歳から65歳前まで約130万円(月額約10万8,000円)、65歳以降約210万円(月額約17万5,000円)の年金額が出ることがわかりました。

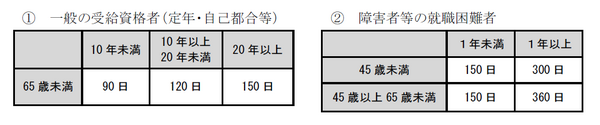

Yさんの失業等給付(基本手当)の日額は最高額の7,083円、150日間もらえるので総額で約106万円(月額約21万2,000円)にもなり、年金より有利だったので、先に失業等給付をもらうことにしました。

それは突然やってきた!

求職活動をゆるく続けながらも「これから少しはのんびり働きたいな。」と思っていたら…。

突然、今年の7月、長女が離婚し子連れで戻ってきました。

その上長男が突然リストラされた…。

悪夢のようです。

しかも、家には引きこもっている次男がいます…。

もう一家共倒れしそう。

今の御時勢、結構ある話だけれど、こんなにいっぺんに来るなんて。

長女の離婚、シングルマザーが実家に帰ったとき。

Yさんは耳を疑いました。

長女が離婚! しかも子連れで…。

でも現実です。

長女は少し前から離婚を検討していたようで、パートに出ており社会保険にも加入していました。

名前は元夫の名字を使うつもりです。

ところが離婚はパート先では波紋を呼び、結局、長女はパートを辞めました。

パートとはいえ1年以上勤務していて雇用保険には入っていたので、長女は失業等給付を受け取れます。

失業等給付の日額は最低額の1,984円、自己都合退職なので、90日間で約18万円受け取れます。

・ 離職して求職中の母子家庭の母は「公共職業訓練」と「求職者支援訓練」のあっせんをハローワークから受けて、再就職に必要な技能及び知識を習得するための「公共職業訓練(原則3ヶ月~1年間)」を無料で受講できます。

・ ハローワークの受講指示があれば、失業等給付を受給しながら公共職業訓練を受けることができ、また訓練期間(最長2年間)が所定給付日数(90日)を超えたとしても、その超えた日の分も失業等手当を受給できます。(「訓練延長給付」)

・ 福祉事務所等の行う自立支援プログラムに沿って就労支援を受けている母子家庭の母は、「公共職業訓練」を受講するための、ビジネスマナーや自分の職業適性理解講習などを行う「準備講習」(4,5日)を無料で受講できます。

・ 母子家庭の母が、就職するために必要な知識技能を学ぶ資金や知識技能習得期間中に必要な生活費などのために「母子福祉資金貸付金」の貸付けを受けられます。

そう弁護士から聞いたとき、長女はびっくりしました。

現在はマイナンバーで所得が把握できるのですから、もっと厳しく取り立てて欲しいです。

児童手当は、子供が中学卒業まで保護者である長女が受け取ります。

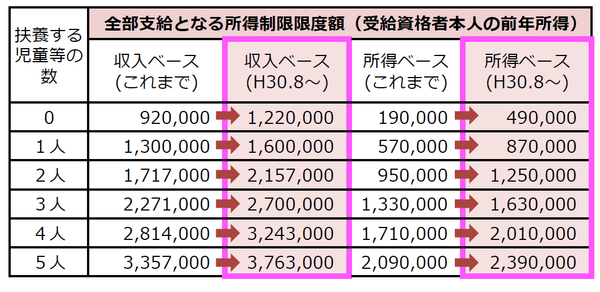

ひとり親が受け取る児童扶養手当は平成30年8月より、所得制限が緩くなりました。

長女は前年、子供を扶養していなかったのですが、年収122万円なので、児童扶養手当満額を受け取るでしょう。

ただし、親との同居が手当額にどう響くか気になる部分です。

以前より受け取りやすい基準になったのです。≫

長女は夫に年金分割を請求するつもりですが、婚姻期間中は本人も社会保険に加入してパートをしていたため、手続きが煩雑な「合意分割」となります。

扶養されていた期間だけなら、長女が一方的に請求できる「3号分割」だったのですが…。

長女は分割手続きの説明を年金事務所で受ける際、複雑な気分になったのです。

長男がリストラ、退職金や失業等手当ては?

長男が先月リストラされてしまった…。

長男は優秀だったのでYさんは耳を疑うようでした。

どうも本人のせいではなく、担当していた部署がなくなったことが原因です。

長男は原子力に関わる仕事をしていました。

長男は会社都合退職のため、失業等手当は、退職してから1か月半ほどで支払われました。

まずまず給与が良かったため、失業等手当(基本手当)の日額は最高額の7,495円(平成30年8月時点の価格)でした。

最長180日分支給されるので失業等給付は約135万円です。

長男の退職金は1,500万円。

会社の希望退職に応じたので、38歳の年齢としては多いといえますが、その後の人生を考えると大金とは言えません。

失業等により日常生活に困る人は、一定の要件を満たせば、生活福祉資金貸付制度の「総合支援資金」として、

・住宅入居費(上限40万円)

・一時生活再建費(上限60万円)

の貸付を受けられます。

長男には妻と子供2人がいますし、長女が実家に出戻っており、次男も引きこもりのため、Yさん夫妻と同居は難しく、住宅ローンのある自宅で生活し続けます。

住宅ローンも残っている妻子持ちの長男に、親は1,000万円援助

長男に降りかかった「リストラ」という受難。

Yさんは、親として何とか力になりたいと思い、長男一家に1,000万円贈与することとしました。

ただし、この1,000万円、住宅の新築、取得、増築などのためなら使えますが、住宅ローン返済には使えません。

そのため、Yさんは「住宅資金取得のための贈与」ではなく、2人の孫(12歳、10歳)に「教育資金」としてそれぞれ500万円を贈与することに決めました。

Yさんはまだ63歳です。

80歳までは生きるつもりですし、Yさんが亡くなるまでに1人500万円の教育資金くらいは使い切るでしょう。

Yさん死亡時、教育資金の使い残しがあると贈与税がかかります。

金融機関への手続きは、平成31年3月までに行う必要があります。

次男の引きこもり、今後も続く?

高校から不登校(平成28年度「児童生徒の問題行動・不登校等生徒指導上の諸課題に関する調査」によれば高校生の不登校は4万8,565人)になり、通信制高校へ編入。

大学には入れたものの中退。

中退後、高専・短大扱いで就職するも上司と折れ合わず、半年で退職し自宅へ引きこもりに…。

引きこもっているだけで周囲に乱暴するわけではないのですが、再度勤務する気は全くないようです。

退職は「自己都合」扱いのため、半年では失業等給付はもらえませんでした。

もちろん勤務半年では退職金もありません。

在籍期間中の給与が6か月分(平成30年賃金基本構造調査 高専短大卒給与参照、1か月18万円×6ヶ月=108万円)もらえたのが幸いです。

次男はY夫婦の一番の悩みの種なのです。

上司とソリが合わなくてもしばらく在籍してれば良かった?

上司とソリが合わず会社を休んでしまっても、心療内科医等から診断書があれば、休業中に健康保険から傷病手当金が出ることがあります。

会社に在籍をしていれば、傷病手当金をもらえた可能性も高く、

とYさんは悔やむばかりです。

最近増えている精神による障害年金、労災請求だが…。

次男の場合、もし上司からの「パワハラ」が認められれば、労災が出た可能性がありますが、休業補償給付の請求時効は2年。

次男は退職してから5年経っているので、もう労災は請求できません。

国民年金の障害年金(障害2級で年額77万2,400円)を受けるにも精神障害であることの医師からの証明書が必要ですし、時間もかかります。

特に労災は厳しく、平成28年度は1,586件の精神障害の請求で486件しか支給されていません。

若いときの不登校は影響する?

大手金融機関に長年勤めていたYさんは一流嗜好。

妻も教育熱心でした。

3人の子供にもいい学校へ出していいところへ就職させようと懸命でした。

次男も高校入学までは進学校だったのですが、競争意識の高い学校でがんばり過ぎて学校に行かれなくなってしまったのです。

父の教えどおり全力で頑張っていたのですが、手の抜き方を知らなかったのでしょう。

担任や学校のカウンセラーからの

の一言で安心した次男。

休業したのですが、家ではあっという間に昼夜逆転のゲーム三昧。

登校しない中で時間管理をするのは至難の業なのです。

学校と提携していた不登校用サポート校にも行かれなくなり、結局進学校を中退。

その後は通信制高校に転校し、大検で一流大学に入学したのですが、そこでも同級生と話が合わず、嫌になってしまったようです。

という癖が次男にはついてしまったようです。

Yさんは元を正せば高校時代「簡単に休ませた」ことが不登校につながり、転校、大学中退、会社退職と「簡単に環境を変える」生活につながったような気がしてなりません。

今更それを言っても解決しないのですが…。

環境をたくさん変えると「人間関係がつながらない、希薄になりがち」です。

ストレスに弱い性格の次男には余計につらいものになるのでしょう。

姉弟3人とも…社会保険や税金の免除・猶予申請を

・ 長男は妻子持ちだけれど、リストラで失業等給付を受給中

・ 長女はシングルマザーになり元夫の扶養から外れ職業訓練を受講中

・ 次男は引きこもり

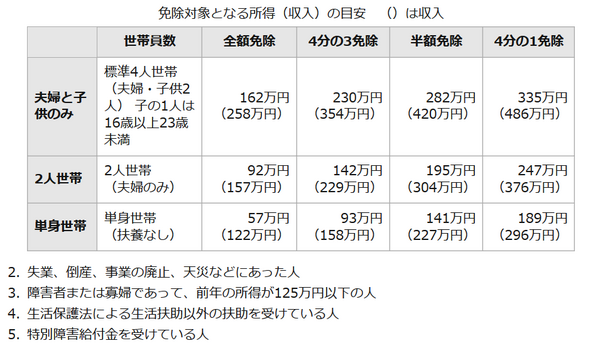

3人とも経済的には不安定な状況なので、国民年金保険料は滞納するのではなく、市区町村役場へ申請免除、猶予の手続きに行きましょう。

退職したり、離婚したり、引きこもったりした場合、一番気になるのは「健康保険」でしょう。

保険料を払っていないと、健康保険証が使えなくなるのですから。

でも年金保険料をどうするかも大事です。

滞納していると、遺族年金や障害年金が不支給になってしまうことがあります。

免除・猶予が認められると保険料はいくらになって、老齢年金に反映されるのはどのくらいか、まとめたのが下の表です。

個性や考えを貫くには「精神的な強さ」が必要では?

「精神的強さ」も「経済的安定」も「稼ぐ力」もどれも持たないと自覚する場合は、強い個性を貫いたり、周囲と大きく異なる考えを貫くのは見合わせた方がいいのかも知れない…。

Yさんは思うのでした。

この先、夫婦の貯金は、仕事は…

Yさんはまた働きに出ることにしました。

長女が子連れで戻ってきて、長女の働き口が見つかるまで生活費はかかるし、シングルマザーの長女、条件のいい仕事につけるとは限りません。

(シングルマザーの平均就労収入は年200万円。)

次男の生活費もあります。

そして長男に1,000万援助した後、Yさんの貯金は約3,050万円まで減っていました。

Yさんが一旦退職したことで、Yさん自身の住民税や社会保険料支払い、妻との旅行等で多少貯金を使ったのです。

特に住民税は去年の所得で決まるため、支払いが多く大変でした。

Yさんの給与は月額30万円(平成29年度賃金構造基本調査参照)、賞与は年間100万円の年収460万円です。

定年前の水準より下がっているとはいえ、まずまず恵まれているといえるでしょう。

ただし、月額30万円超えていて賞与もあるので、65歳前の年金はほとんど止まってしまい、月額2,000円ほどしか年金は支給されません。

現在、Yさん宅には、夫婦と引きこもりの次男、長女と孫1人(2歳)、合計5人が住んでいます。

世帯人員が3人から4人で月額約36万円を使います。(総務省平成29年家計調査家計収支編参照)

5人なら月約40万円使うとして、年では480万円使います。

65歳過ぎると約210万円の年金は支給されていますが、職場に残れるかどうかはわかりません。

妻も年金額約100万円をもらう予定ですが、長女や次男が無事仕事に就かなければ、家計は毎年170万円の赤字となり、貯蓄3,050万円が18年で無くなってしまいます。

孫はまだ20歳、進学できるか心配です。

それもYさんが83歳まで長生きできた場合の話で、もっと早く亡くなってしまったら、もっと早く貯金が尽きるのです。

長女が受け取る養育費や児童手当、児童扶養手当など公的給付、もありますが、養育費は途中で払わない元夫もいるというし、児童扶養手当は持ち家で親と同居だと不利なこともあるようです。

別居していますが、長男だってまた援助を要することもあるかも知れません。

自分が亡くなった後のことが心配になるYさんなのでした。(執筆者:社会保険労務士 拝野 洋子)