そう思ったことがある方はとても少ないと思います。

それはそうですよね。受け取る機会は早々あるもんではありません。

生命保険を受け取る、ということは、以下の方法以外ないです。

・ 高度障害保険金

・ 解約時

その他、契約者貸付とか配当とかそういう受け取り方もありますが、実際には上記の3つです。

受取額が427万円も変わることがあります。

その理由は、次のパターンで変わります。

2. 課税による理由

3. 受け取り方

それぞれお話をしていきたいと思います。

目次

1. 契約に関わる理由

と言ってもあたりまえのことなのですが、「死亡保険金」や「高度障害保険金」は同じ金額ですが、この2つと、「解約時に返ってくる解約返戻金」はまったく違うものです。

・養老保険

・終身保険

といった保険のカタチによっても違いますし、経過年数によっても、年齢によっても違います。

それより、ここでとても重要なのは、「課税や受け取り方」が大きな鍵になります。

2. 課税による理由

生命保険は課税される税金の種類が「契約者」、「被保険者」、「受取人」によって変わります。

幾つかのパターンでお話していきたいと思います。

Aさん、Bさん、Cさんに置き換えてお話をしていきたいと思います。

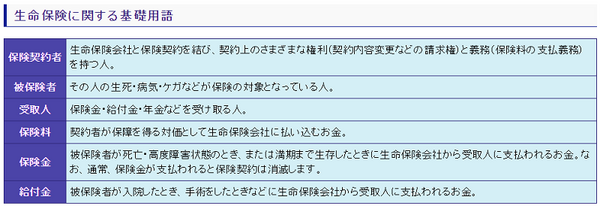

契約者:Aさん、被保険者:Aさん、受取人:Bさんの場合

つまり、Aさんが保険料を負担していた契約で、Aさんがなくなったので、Bさんに保険金が支払われる、という状況です。

この場合、受け取るBさんは税金を払わなくてはいけない可能性がありますが、Bさんのお金にはどんな課税がなされるのでしょうか?

生命保険は、確実にまず金額を受け取れます。その後、相続税の計算をして相続税を納税する形となります。

この場合は、Bさんは「相続税」を課税されます。

※生命保険金には非課税枠があります。500万円 × 相続人数の金額が非課税となります。

※相続税の非課税枠:3,600万円+600万円 × 相続人数の金額が非課税となります。

契約者:Aさん、被保険者:Aさん、満期保険金受取人:Bさんの場合

満期保険金受取人とは、満期が来て受け取れるお金となります。

つまり、Aさんが保険料を負担し、受け取れる金額をAさんからBさんにあげたと考えることができます。

ここでは、「贈与税」が課税されます。

契約者:Aさん、被保険者:Bさん、受取人:Aさんの場合

「契約者:Aさん、被保険者Aさん、解約返戻金受取人:Aさんの場合」と見出しの内容はどちらも同じことで、保険料を負担した人と、受取をする人が同じ場合、「所得税」が課税されます。

その中でも一時所得といって、受け取った金額をその年の課税所得に上乗せして計算するようになります。

どれくらいの金額を上乗せするのかというと、

保険料で支払った金額の合計が1,000万円、受け取った金額が1,500万円だった場合、

という計算式になります。

すると、225万円を上乗せして課税するということですね。

保険を使って貯蓄をし、保険を解約して受け取る場合、ほとんど「一時所得」となるケースが多いです。

しかしながら、受け取り方によって、実質的な受取額自体が(課税される金額)が変わる場合があります。

受け取り方のお話をしていきたいと思います。

保険の解約金の受け取り方で「税金」や「実質受取額」はものすごく変わる!

ちなみに今現在、生命保険に加入している人は8割位いるそうです。

生命保険文化センターの調査では、満足しているという人が非常に少ない方が多いそうですが

そもそも保険というのは遠い先の話とか、目に見えないということはあると思いますが、こういう話自体聞いたことはない方がほとんどだと思います。

ぜひ、お金をプラスで受け取ると日本国内では必ず税金を支払いますので、受取額は知っているのとしらないのとでは大違いです。

受け取り方はさまざま(解約時の場合)

2. 年金で受け取る(解約)

3. 一部解約を繰り返し、何度かに分けて受け取る

4. 契約者貸付でお金を受取り、死亡時に保険金を受取人が受け取る

この4種類が主な受け取り方です。

契約者Aさん、被保険者Aさん、解約返戻金受取Aさんの事例が最も解約時という意味では多いと思いますのでこのパターンで見ていきたいと思います。

条件として、保険料総額1,000万円、解約時総額1,500万円、死亡保険金3,000万円ということでお話していきたいと思います。(あくまで事例ですのでご注意ください)

1. 一括で受け取る

先ほど説明したとおり「一時所得」という事です。

課税される金額は所得によって「税率」が変わります。

例えば税率が20%と仮定すると、

(500万円-50万円)÷ 2 = 225万円… 一時所得

この一時所得を所得に上乗せして計算するので、コレ単体の課税額がわかるわけではありませんが、仮に税率が20%と仮定すると、課税額は45万円です。

実質受け取れる金額は

となりますね。

2. 年金で受け取る場合

毎年決まった額を決まった期間受け取る方式で、「個人年金保険」などもこの受け取り方をできますし、終身保険であっても解約時「年金受取に変更」することができるものもあります。

さて、年金ということで、一括で受け取るわけではありません。

この場合の課税方式は「雑所得」です。

言葉の説明をすると、また長くなるので、どういう計算がなされるのかを話していきます。

この場合は、10年間に分けて1,500万円をもらう形式でお話します。(実際には年金形式にすると、受取総額は増えるのが普通ですが、ここでは同額で計算します)

年金年額150万円ということになります。

計算式は

総収入金額 ー 必要経費 = 雑所得の金額

となります。具体的には、

必要経費 = 払込保険料のうち今年の年金額に相当する金額を計算

雑所得 = 所得の種類

です。

この事例で計算すると、

必要経費 = 150万円 ×{保険料合計額(1,000万円)÷(年金年額150万円 × 支給期間10年)}= 約99万円

ということで、150万円ー99万円=51万円

これが雑所得の金額となります。

これも収入によって税率は変わりますので、仮に、ですが、税率20%と仮定すると、10万2,000円(※受け取り時、年金収入しかない場合は、もっと少なくなると思いますが…)

仮にコレで行くと、

1,500万円ー102万円 → 1,398万円

となります。

ただ、ここで、一概に言えないと言うことだらけですので、あまり試算しても意味がない場合も多いです。

受け取り時の収入によってまったく違う

事が挙げられますので、参考までに…と申し上げておきたいです。

3. 一部解約を繰り返し、何度かに分けて受け取る

年金で受け取ることに似ていますが、年金のように自動的に受け取るのではなく、自分で解約しながら手動で受け取っていく方法です。

仮に、上の年金の受け取り方と同じように受け取った場合、「一時所得」という計算方式です。

毎年10年間に渡って、解約返戻金150万円分の解約をしていった場合です。(通常払込みが終了していれば解約返戻金が増えていきます。商品によっても増え方が違います。ので、こんな保険はありませんが変わらない、と仮定して計算します)

この場合の一時所得の計算方法は、

150万円の解約返戻金分の計算から、一括で受け取るで計算した金額の10分の1ですので、150万円受け取るための保険料は1,000万円の保険料の10分の1ですから100万円。

{(150万円 ー 100万円)-50万円}÷2 = 0

つまり、課税されないということです。

よって0万円 × 10年(解約返戻金が増えていけばもちろんかかりますよ)

受取総額は1,500万円といえます。

これも年金の話のときと同じように、解約返戻金は時間とともに増えていく事を考えると同条件の場合はありませんが、手動で解約することで、受取額を増やすことは可能、ということになりますね。

4. 契約者貸付でお金を受取り、死亡時に保険金を受取人が受け取る

生命保険のお金を最大限活かせる方法です。

契約者である自分と、残されたご家族合計で受取額を最も増やせるのはいろんなパターンがありますが、この方法が一番になることが多いです。

※契約者貸付とは、解約返戻金の8割とか9割をひきだす事ができる制度で、毎年利息がかかります。

仮に契約者貸付で1,000万円を受取り、返済することなく、20年後に死亡した場合の事例にしてお話をします。

利率は商品によってまったく違いますが、仮に5%と仮定してお話します。(5%の商品は基本的にないです、一部ドル建て商品でも4%ちょっとです。)

貸付額は20年間で、2,177万5,073円です。

え? 1,000万円が2,100万円? とお思いかもしれませんが、そういうもんです。

複利の凄さはこういうところにあるのですが、20年後、残された方が死亡保険金を受け取ります。

その場合、死亡保険金の額からこの契約者貸付の金額を引いて、受け取ることになりますので、

1,000万円(契約者貸付)+825万円(死亡保険金)=1,825万円

※死亡保険金は非課税枠内

相続対策にも実は有効です。

あまりに前提条件が多いので、ちょっと架空ではありますが、多くのパターンに適用できるようにこんな条件設定でシミュレーションをしてみました。

生命保険の解約金1,500万円あったとしても受け取り方を知っているか知らないかで、この場合、427万円も差が出るということがわかります。

生命保険は、本来「加入時」よりも「受け取り時」が最も重要です。

「出口戦略」が大切ということです。

自分の場合どうなのか? と少しでも思われた方は、ぜひこんな形でシミュレーションをしてみたらいかがでしょうか?(執筆者:阿久津 和宏)