以前の記事で「生命保険契約等の契約者変更に係る調書の創設」、及び「生命保険金等の支払調書」の改正が2018年1月1日から施行されたことにより、税務署等にそれらの情報を把握されることをお伝えさせて頂きました。

それにより、相続税申告又は、今年(2019年)の確定申告から所得税・贈与税について注意が必要となるので、お話したいと思います。

目次

契約者の死亡により契約者変更の手続きを行った場合

これまでも税法上、保険契約者が死亡して新しい契約者に変更した場合は死亡時点での解約返戻金相当額が相続対象財産とされるとなっておりましたが、その相続税申告は厳密におこなわれないケースが多々ありました。

しかし捕捉可能になった今、これまでと同様の申告という訳にはいきません。

次のようなケースの場合は注意しましょう。

・ 子が契約者になって親に死亡保険をかけていたが、子が先に亡くなってしまい、契約の継続のために契約者変更した場合

・ 夫(妻)が契約者になって妻(夫)に死亡保険をかけていたが、契約者が亡くなってしまい、契約の継続のために契約者変更した場合

どのケースも上述のとおり、

前契約者死亡時点での解約返戻金相当額が相続対象財産となります。

相続税申告が必要なケースではその分もしっかり申告しましょう。

契約者死亡以外の契約者変更について

契約者死亡以外の契約者変更については、契約者変更時点での調書の作成・提出はありません。

しかし、だからといって安心ということではありません。

下記で詳細をお話しますが、後々、保険金や満期金、又は解約返戻金を受け取った際に支払調書が作成・提出され、それまでの情報が把握されます。

契約者死亡以外で契約者変更しただけでは納税義務が発生しないに過ぎないということをお忘れのないように。

契約者変更後に保険金・満期金・解約返戻金を受け取った場合

前述のとおり、契約者死亡以外で契約者変更しただけでは納税義務が生じず、保険金・満期金・解約返戻金を受け取った時点ではじめて納税義務が生じることになります。

その支払調書には、それまでの経過等詳細情報も記載されます。

受け取った際には、その保険契約関係とその保険料支払割合に応じた各種税金の納税義務が生じる可能性があります。

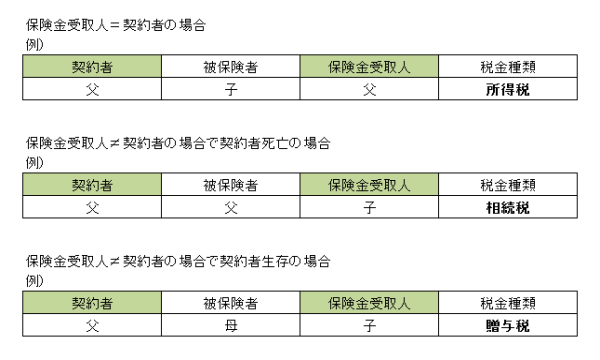

まずは、保険契約関係による税金種類の違いは下図のとおりです。

保険料支払割合に応じた納税とは、保険金・満期金・解約返戻金を受け取るために支払った保険料の支払者、支払割合に応じて各種税金を納税するということです。

過去に契約者変更したことで複数の税金を支払う可能性が出てきます。

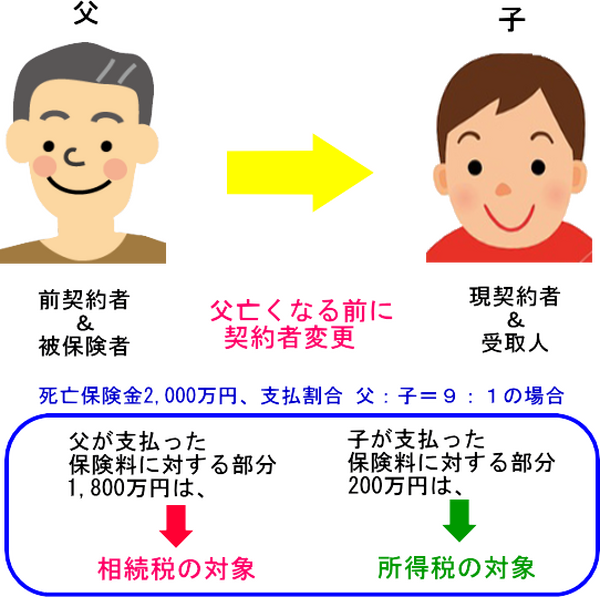

一例をお話しますと、下図のようになります。

要は、ふたつの税金の申告・納税をしなければならない可能性があります。

このように契約者変更による申告・納税への影響は複雑化することと、場合によっては、長期化することが想定されます。

相続税申告、確定申告においてこれまで以上に注意が必要になることは必至でしょう。

又、契約者変更する時点で、後々の影響まで踏まえなければならないこともありますので、そちらも注意しましょう。

今回の改正の影響の大きさを感じておりますが、一般的にはどこまで理解されているでしょうか。

どのくらいの割合で契約者変更がなされているのかはわかりませんが、誤った申告が当面増えるような気がします。

不明点は税務署などに相談しましょう。(執筆者:小木曽 浩司)