入学・入園シーズン前は特に、「これから先はどれほど教育費って必要なのだろう」と考え込みます。

教育費にかかわる制度の一部改定が行われますが、さまざまな視点からどのぐらい必要なのか、意外な出費、そしてどのようにためていくかがいいかを紹介します。

目次

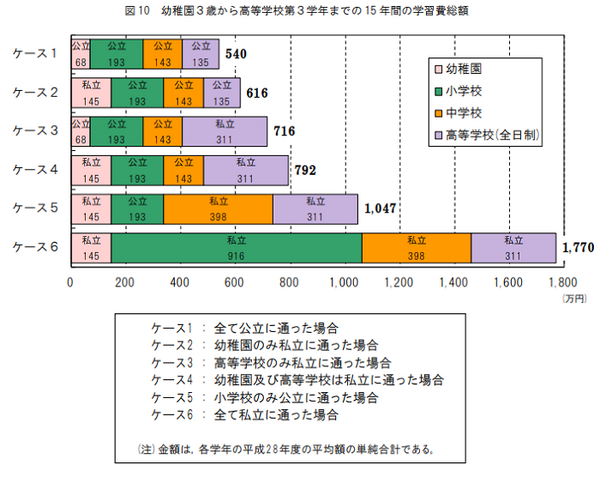

幼稚園から高校までの過ごし方での金額

・ 幼稚園から高校まで全て公立:約540万円

・ 幼稚園から高校まで全て私立:約1,770万円

大学、専門学校でかかる費用、

立大学・理系… 1年あたり180万円

高専・専修・各種学校… 1年あたり133万円

必要です。

高校卒業後の進路先についての調査結果が出ており、ほぼ7割が大学や専門学校へ進みます。

<参考資料>

日本政策金融公庫 「平成29年度 教育費負担の実態調査結果」

文部科学省 学校基本調査 調査結果の概要(初等中等教育機関、専修・各種学校)

予測できない教育費のコントロールは難しい

我が子が産まれてから、教育費について考えるご家庭が増えています。

先輩ママさんの話

・ 高校受験で公立に行けず、私立へ行かせることになった

・ 専門学校の初期費用が大学よりも高かった

・ 大学受験で、浪人することになり、予備校代が余分にかかった

など、高校進学から教育費のやりくりに苦労されている方が多いです。

教育資金をためる手段や予算の考え方の一例

最近の子どもへの教育費の割り振りとして、

・ 小学校以前:月収の10%まで

・ 中学校:月収の15%まで

・ 高校:年収(ボーナス含む)の中でやりくり

・ 大学・専門学校:貯蓄から

と専門家のアドバイスがありますが、家庭により差は大きいです。

教育資金をためる手段は、

・ 児童手当支給分は、全て貯蓄

・ 学資保険での貯蓄

・ 家計見直しによる教育費の確保と貯蓄

これらがもっとも安全にためられる貯蓄方法でしょう。

児童手当の支給は、0歳から貯めて中学卒業相当の年齢となる15歳まで、使わずに貯めていれば、約200万円相当はたまります。

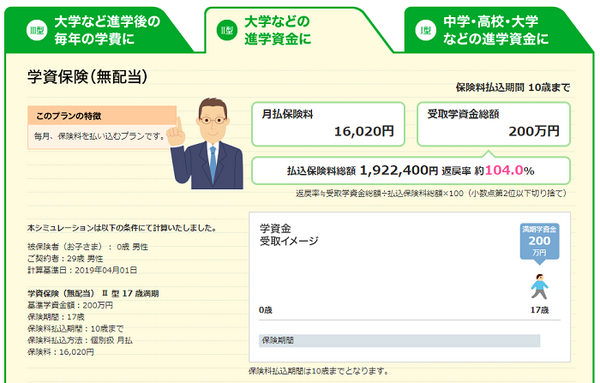

現在の学資保険は、満期額や受け取り方、会社の選び方次第で、かなりかけやすくなっています。

保険会社のサイトでシミュレーション

・ 契約者:29歳 男性

・ 被保険者:0歳 男の子

・ 学資金額と払込期間:200万円・10歳まで

・ 高校卒業する17歳を満期学資金受け取り

・ 保険料は、16,020円

・ 返戻率は104%

返戻率とは、払ったお金がどのぐらい戻ってくるかの指標です。

なるべく早めに加入して、お子さんが10歳までに保険料を全て払い込む条件にすると、高校卒業後の学費200万円はしっかりためられます。

保険会社によっては、教育費貯蓄として「定解約払戻型終身保険」を勧める人もいます。

しかし、払込期間を超えるまでは返戻率は低く、払込期間を超えてから、長く置くことで返戻率が100%以上超えます。

男性で29歳、200万円の死亡・高度障害保険金、払込期間10年である会社でシミュレーションをしたところ、毎月1万3,000円を支払いますが、払込期間終了後にすぐ解約すると返戻率は96%で損をします。

長くかけなければ返戻率が100%以上超えはないので、加入年数次第では貯蓄効果が出なません。

半年前までは勧める会社やファイナンシャルプランナーさんが多かったのですが、今は保険の性質上、勧める方が減りつつあります。

高校進学以降、予想外の費用問題

中学までは授業料は無償(私立は例外)ですが、高校以降から授業料の負担が発生します。

公立高校へ進学する場合は、「高等学校等支援金制度」により、最大月額9,900円の支給を受けられます。

私立高校進学者については、公立高校進学者の支給額(9,900円)に加算支給が行われますが、自治体によって、独自の授業料支援制度での加算があります。

ただし、国と自治体の制度の共通点は、世帯年収が910万円超の家庭は対象外です。

<参考資料>

文部科学省 高校生などへの就学支援

大阪府 平成31(2019)年度以降に入学する皆さんへの授業料支援制度について

高3で悲鳴! 大学進学関連のお金

・ 塾費用が月4万円、講習代で20万だった

・ 指定校推薦受験で、入学金納付が11月だった

・ 薬学部進学で、国立と私立で学費差があり、予想以上の出費になった

・ 同じ資格を取るのに、大学で学費差があった

と悩めるお母さんの声があがりました。

授業料の支援金制度があったとしても、大学関連進学で、思わぬ出費額が出てくるのが、高校生あたりです。

大学生活スタートで悲鳴! 予期しない出費

大学生活がスタートし、入学金を払ってもまだ出費があります。

・ 教科書代・パソコン購入費用(レポート作成などに利用)

・ サークル代(特に新活動費)

・ 留学・研修費用代(長期留学では100万円以上になるケースもあり)

・ 免許取得代(平均30万円は必要)

などが、代表例で出てきます。

奨学金について

用意していた学費では足りず、奨学金を利用する家庭もあります。

大学進学と同時に支給開始をするなら、高3の時に親子で説明を聞き、本人(子供)の銀行口座に振り込まれるという仕組みを理解しておく必要があります。

子どもが奨学金のことを理解していなければ、小遣いとして奨学金を使うこともあり、申し込み時期が遅れれば、大学への学費を滞納します。

最近は「給付型」奨学金が登場し、就職後の高額な返済に悩むことがなくなっていますが、まだまだ種類としては少ないです。

なるべく奨学金の利用金額を下げるか、自己資金で乗り越える金額を貯蓄する考えは必要です。

教育費の確保は大変

リアルな話やデータを見ると、公立校1本にしても、苦しいと言える時代です。

教育費は、児童手当の貯金や学資保険などの利用と、ご家庭での貯蓄努力で、高3の秋までには最低でも500万円はためておくとよいと言われています。

家計の見直しは大切ですが、教育費の確保で困った時は、支援金制度について調べることはもちろん、お金に関するプロに相談することも大事です。(執筆者:笹倉 奈緒美)