目次

株価下落の原因は新規事業への投資

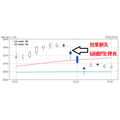

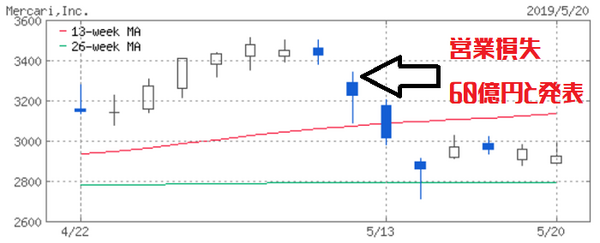

メルカリの株価が下落している。

メルカリは5月9日、2019年6月期の第3四半期末の営業損失が60億円だったと発表した。

前年同期は19億円の損失であり、赤字幅は大きく拡大したことになる。

盤石な国内事業において利用者の拡大や単価の上昇が進み、売上高は増えた。

しかし、主力サービスで生み出されたキャッシュを投資フェーズにある米国での事業やスマホ決済サービスに投入し、先行費用が膨らんだ。

グロース株とはいえ懸念も 原価率が急激に上昇

投資費用がかさむというのは以前から市場で認識されていたため、赤字の計上自体は特別大きなサプライズではない。

だが、株価の反応を見るに、前年同期19億円から60億円への急拡大は投資家心理の悪化につながってしまったようだ。

また、「2019年6月期 第3四半期決算短信(PDF)」を詳細に見ると不安材料は他にも存在する。

売上原価率は前年同期の17%から24%へと急上昇した。

事業の方向性としてプロモーション費や人件費を引き上げて販管費率が上昇するというのならまだしも、より純粋に直接的なコストを見られる原価率が急激に上昇するのは、グロース株としての評価を大きく落とすことにつながる。

「金ならあるから投資を」が崩れかねない

さらに市場の大きな懸念となるのは、売上高成長見通し悪化の可能性だ。

主力の国内サービス事業は確かに順調に伸びている。

しかし、中古品売買マーケットの成長は不透明要素が多く、メルカリにとっても売上高の高い成長率のキープは容易ではないとみられる。

現状、国内サービス事業で生み出したキャッシュを次の成長の期待である米国事業とスマホ決済サービスに充当するという、いわば「金ならあるからもうひと山当てよう」という状況にある。

しかし、主力国内サービスの成長に暗雲が漂い始めるとそうした前提も崩れる。

成長期待剥落でバリュエーション調整の可能性も

バリュエーションに関していえば、2019年6月期のPSR(市場予想ベース)は約10倍で、グロース株としての評価は上限に近い。

目下、既に売上高が500億円という規模にまで達している点を考慮すれば、むしろ多少割高寄りとみられても不思議ではない。

確かに、世間でのフリマサービスのブランドやカリスマ経営者といった要素を受けての株式市場での人気は高い。

それゆえ、今後早急に株価が下がるという展開にはなりづらいだろう。

だが、米国事業とスマホ決済サービスでの先行投資のリターンがリスク対比で投資家を納得させるものとならない限り、将来への期待を反映した高バリュエーションをいつまでもキープするのは難しいと考える。(執筆者:高橋 清志)