学資保険の返戻率も期待できなくなっている今、代わりに「低解約返戻金型終身保険」を提案される人も増えています。

では学資保険の代わりに低解約返戻金型終身保険に加入する場合、どんなプランが良いのでしょうか?

具体的にシミュレーションした結果、意外なことが見えてきました。

目次

低解約返戻金型終身保険の特徴と押さえるべきポイント

はじめに、低解約返戻金型終身保険の特徴をおさらいします。

・ 保障期間とは別に保険料を払い込む期間(保険料払込期間などという)が選べる

・ 保険料は一生変わらない

・ 解約返戻金がある

・ 保険料払込期間中の返戻率は、約70%程度と低い

・ 保険料払込期間中の返戻率が抑えられていることにより、保険料が割安

・ 保険料払込終了後に返戻率がグンとUP

お子様の教育費を貯めるにあたり、他方の学資保険が便利な点は、お子様の入学や進学に合わせてお金が受取れることでしょう。

対する終身保険は一生続く保険ですから、お金をいつ受取るかは皆さんが自分で決めて、保険を解約・減額(一部解約)して解約返戻金を受取らなければなりません。

さらに、お金を増やしたいわけですから、支払ったお金より多くのお金を受取りたいです。

つまり押さえるべきポイントは、お金を受取りたいと考える時に、支払ったお金より多くのお金を受取れるかということです。

受取れるお金が支払ったお金より多いか否かを端的に表すのが返戻率で、以下の式で求めることができます。

返戻率が100%以上だと受取れるお金の方が多いということになります。

このあと、低解約返戻金型終身保険を学資保険代わりにする場合どのようなプランが良いかをシミュレーションしますが、判断基準はお金を受取りたい時期に返戻率がどうなっているかです。

「低解約払戻金型終身保険ライズ」で払込期間別にシミュレーション

上記のポイントを押さえながら、どんなプランが良いかをオリックス生命の「低解約払戻金型終身保険ライズ」でシミュレーションします。

特約無しの死亡保障のみで加入でき、HPで自分でプランニングできるうえ、解約返戻金も表示されますから便利です。

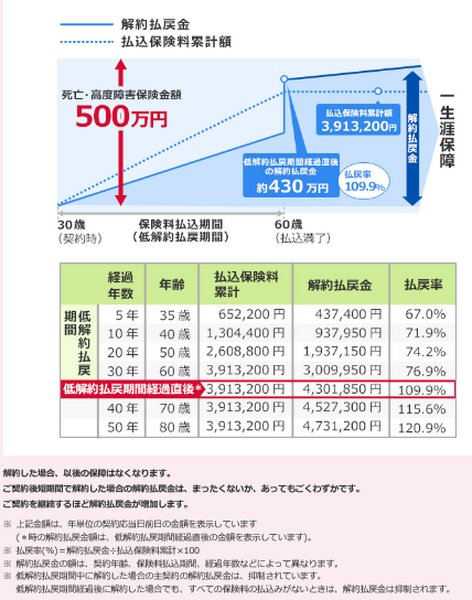

低解約払戻金型終身保険ライズの仕組みは図1のとおりです。

保険料払込期間満了を境に、返戻率がグンとUPします。

(保障500万円、契約者は30歳男性、保険料払込期間60歳までの例)

図1

ちなみに、このプランだと教育費が必要な時期の返戻率が74%前後なので、学資保険代わりにはしないでください。

お子様が大学に進学する頃には返戻率が高くなるように、保険料払込期間を短くしてシミュレーションしてみましょう。

<プラン例の統一条件>

・保障…500万円

・契約者…30才男性

・加入時期…お子様0歳の時

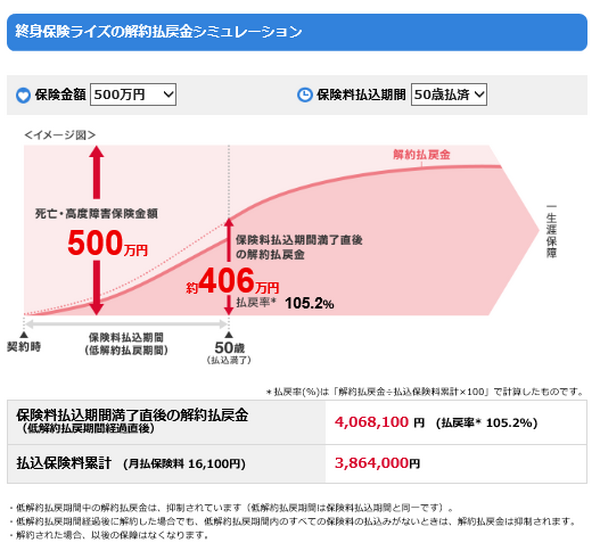

プラン例(1)

保険料払済50才

月額保険料1万6,100円

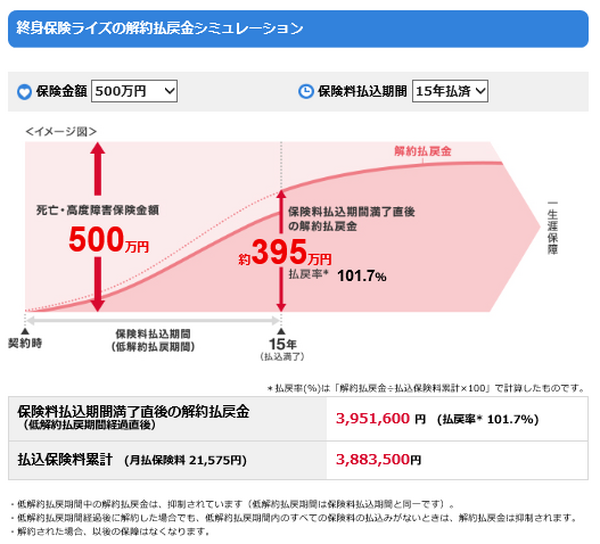

プラン例(2)

保険料払済15年

月額保険料2万1,575円

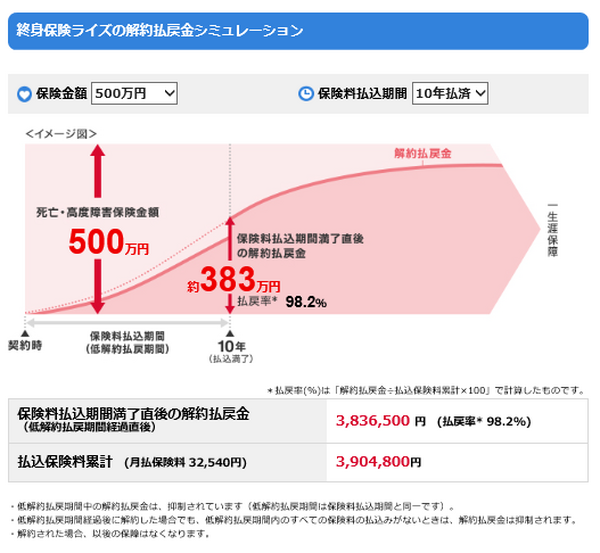

プラン例(3)

保険料払済10年

月額保険料3万2,540円

解約金の返戻率が70%程度に抑えられるのは保険料払込期間のみのはずですが、プラン例(3)では保険料払込期間終了直後の返戻率は100%を超えません。

保険会社も、10年では皆さんから預かった保険料を増やしようがないということでしょう。

ライズの保険料設定の仕組みは一般的な終身保険と異なる

上記のプラン例(1)~(3)を比較して、1つ気付きませんか?

保険料払込期間の短い方が、保険料累計が高くなっていますね。

一般的に、終身保険は保険料払込期間が短くなればなるほど1回の保険料は高くなるものの、保険料累計は安くなるのが1つの特徴です。

ですが、低解約払戻金型終身保険ライズでは逆転しています。

ライズ3つのプラン例の返戻率を比較

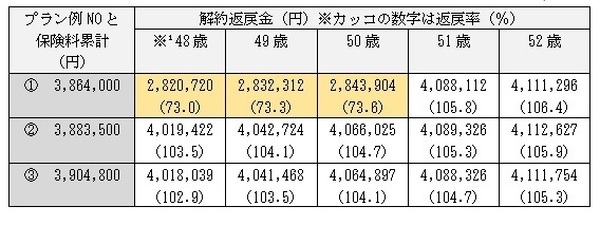

そこで3つのプラン例について、大学の学費が必要になると思われる頃に焦点を絞って、さらに詳しく返戻率を調べました。

解約返戻金は「保険料累計×返戻率」で算出しています。

次の表がその結果です。

※1 年齢は契約者の年齢。解約日はその年齢時の契約応当日。

以下は、表から分かる低解約払戻金型終身保険ライズの特徴をまとめたものです。

・ 保険料を短期で払い終えお金を長く預けても、保険料払込期間の長い他のプランより返戻率が低い

・ 解約返戻金が、3つのプランでほぼ一定(返戻率が抑えられている保険料払込期間を除く)

これらの特徴を整理すると以下のようになりますね。

・ 保険料払込期間が短い→保険料累計が高い→返戻率が低い

・ 保険料払込期間が長い→保険料累計が安い→返戻率が高い

一方、通常の終身保険で保険料払込期間の長短に関わらず解約返戻金が一定だとすると、その特徴は以下のように整理することができます。

・ 保険料払込期間が短い→保険料累計が安い→返戻率が高い

・ 保険料払込期間が長い→保険料累計が高い→返戻率が低い

だからこそ、通常の終身保険では貯蓄目的のみならず保険として加入する場合でも、可能な限り保険料払込期間を短くして加入する人が多いのです。

しかし、低解約払戻金型終身保険ライズのような例もありますから、

プランニングの際の担当者のこんな言葉に、

と、素直に言ってはいけませんよ。

確かに、預けておく期間が長くなれば返戻率は上がりますが、保険料払込期間の短いプランが他のどのプランよりもお得になるわけではないということを忘れないでください。

学資保険の代わりの低解約返戻金型終身保険 最適なプランは?

ではどんなプランが良いのかということですが、今回の比較でいえば加入例(1)です。

ただし、保険料払込期間終了の何年か後にお子様の入学金などが必要な時期が来るように、お子様が生まれる前に加入するという条件付きですが。

これはあまり現実的ではないと感じた人は、とにかく保険料払込期間の異なるいろいろなプランで比較してください。

また、今見た特徴は保険会社によって異なるかもしれませんし、契約者の加入年齢・性別によっても異なるのかもしれません。

従って、複数の保険会社で比較することも必要です。

今の時代、保険会社も学資保険の代わりに低解約払戻金型終身保険が使われていることを十分承知していますので、質問すれば返戻率や解約返戻金や保険料累計を細かく教えてくれます。

保障が小さくなれば返戻率も下がる

もう1つ皆さんにお伝えしたいことがあります。

今回のシミュレーションは保障500万円で行いました。

解約返戻金(低解約返戻金型終身保険で準備する教育費)がこれほど必要なければ、あるいは保険料をもう少し抑えたければ、保障を400万円や300万円にすれば良いわけです。

ですが、保障が小さくなると返戻率が下がります。

最後に、皆さんが保険料短期払いの保険で教育費を貯めようとお考えなら、学資保険の方がオススメです。

学資保険は確実に保険料払込期間を短くした方が保険料累計が安く、返戻率が高くなりますからね。

保険会社とプランを選べば、返戻率107%超えは可能で、生命保険料控除も、終身保険と学資保険は同じ一般生命保険料控除です。(執筆者:金澤 けい子)