私たちが病気やケガで病院で診察や治療を受けた際に万が一治療費の自己負担が高額になったとしても、高額療養費制度といって1か月ごとに自己負担金額の上限が設けられていています。

このおかげでほとんどの病気やケガの場合でも、治療費に対して過度に心配せずに済みます。

とはいえ、自己負担額の上限があるとは言っても、万が一治療が長引く病気やケガをした場合には自己負担は大きくなるでしょう。

しかし、実は、高額療養費制度には治療が長引いた際のさらなる自己負担の軽減措置があります。

目次

高額療養費制度の多数該当

治療が長引いた際のさらなる自己負担軽減措置のことを高額療養費制度の「多数該当」といいます。

多数該当とは、治療を受けた月以前の12か月間に既に3回以上高額療養費の支給を受けている場合、4回目からその月の自己負担額が引き下げられる制度です。

多数該当のモデルケース

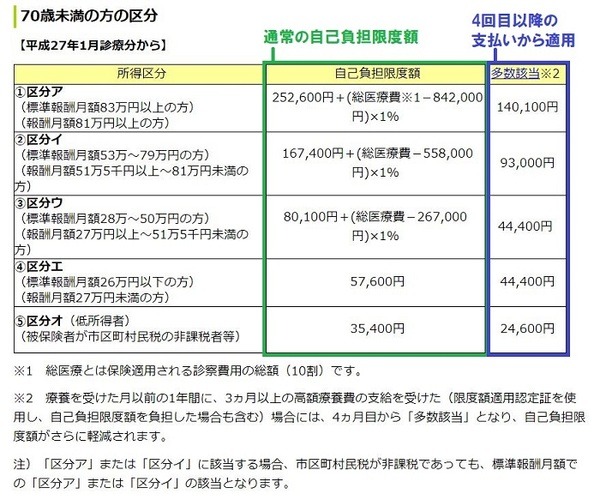

70歳未満の方のケースで詳しく説明したいと思います。

以下の図は高額療養費制度の自己負担限度額の表です。

収入に応じて5つの区分に分類され、それぞれ表の中央の列が高額療養費制度の通常の自己負担限度額に該当します。

12か月間にこの高額療養費制度に3回以上該当する場合は、4回目の支払いから1番右の列の多数該当の金額が自己負担の金額となります。

所得区分が高い方は半分近くまで自己負担が軽減されます。

ただし、高額療養費制度は治療費のみ対象となるので、差額ベッド代や食事代などの雑費は全額が自己負担です。

治療の間隔があいた場合

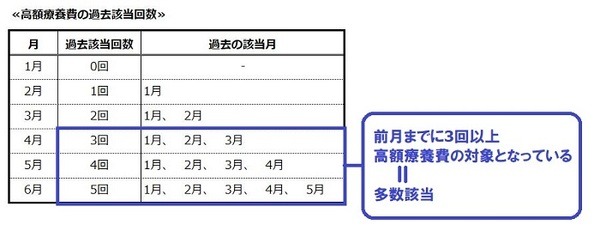

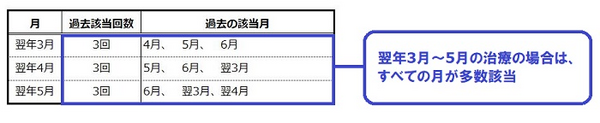

病気にかかり1~6月に入院と通院治療を行い無事に治療が終了したが、翌年の3~5月に交通事故で入院と治療をした場合、それぞれの月が高額療養費の対象です。

最初の1~6月の治療のうち、4~6月はそれぞれ前月までに3回以上高額療養費の対象となるので、多数該当です。

2回目の翌年3月~5月の治療の場合は、すべての月が多数該当です。

いったん治療が終了したとしても期間を空けて再入院しての治療や別の病気、ケガの治療を受ける場合もあるでしょう。

このように治療の間隔が空いた場合でも、12か月の間に3回以上高額療養費の支払い対象となっていれば、多数該当が適用されます。

多数該当適用の注意点

多数該当は、同じ医療保険の保険者(加入先)で適用です。

・ 転職して会社の健康保険から協会けんぽに移った場合

は、カウントがリセットされます。

※ 移行前後が協会けんぽ同士であれば通算されます。

いざという時のために多数該当を覚えておく

高額療養費制度は自己負担した金額の一定金額以上の分が払い戻しされる制度です。

治療費が高額となる場合には、事前に「限度額適用認定証」を加入している医療保険組合に申請していれば、窓口での負担が高額療養費の限度額です。

入院や治療が平均的には短期化しているとは言っても、人によっては長い治療や期間をあけて治療を受ける場合もあります。

そういった事態になった場合に治療費のことで慌てずに対処できるように、高額療養費制度の多数該当を覚えておかれると安心でしょう。(執筆者:西田 凌)