この春、二十歳になった大学生の保護者から学生納付特例制度についてご相談を受けました。

「特例があるなら」と申請したものの、学生納付特例を利用すると受給する年金が減額されることに気づき、

と迷っておられました。

今後、学生納付特例の申請を検討される方や、現在利用している方も保険料を納付するか否かの検討材料にしていただけるよう、特例を利用せず保険料を納付する場合のメリット・デメリットを数値化して紹介します。

目次

1. 学生納付特例制度のメリット・デメリット

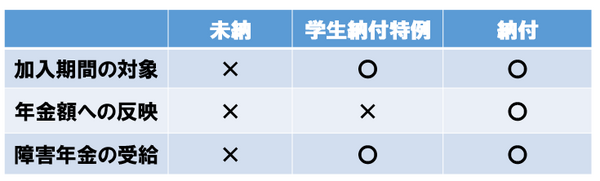

日本に居住する20歳から60歳未満の方は国民年金に加入し国民年金保険料を納付する義務を負いますが、学生については申請により在学中の保険料の納付が猶予されます。

これを国民年金保険料の学生納付特例制度と言い、家族の所得の多寡にかかわらず学生本人の所得が一定以下であれば制度を利用できます。

a. 学生納付特例制度を利用するメリット

国民年金保険料は一律、月額1万6,410円(平成31年度価額)、年額にすると約20万円にもなりますので、「学費だけでも大変」というご家庭にとっては有難い制度です。

さらに学生納付特例制度には保険料を納付しなくて良いというだけではなく、次のようなメリットがあります。

・ 万一、障害状態となった時は障害基礎年金を受給することができる。

手続きを怠り未納の状態である場合、受給資格期間にも含まれず、万一障害状態となった時も障害基礎年金を受給することができません。

保険料の納付が困難であれば、申請書を提出すべきです。

b. 特例を利用するデメリット

学生納付特例を利用した期間は、年金の受給資格期間には含まれますが、年金額(老齢基礎年金)には反映されません。

保険料を追納しない場合、将来受給する年金額が保険料を納付した場合と比べて少なくなってしまいます。

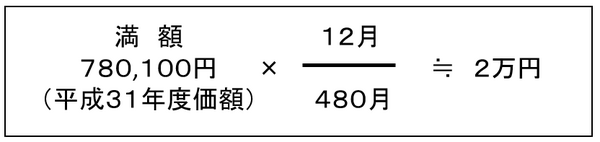

例えば、1年間、学生納付特例を利用した場合、減額される年金額は次のように計算できます。

学生納付特例を1年間利用して、追納しなかった場合、年金額は約2万円減ります。

言い換えると、保険料1年分約20万円を納付することで、将来受け取る年金額が約2万円増えるわけです。

この場合、納付した保険料20万円は、年金を10年間受給すれば、回収できる計算です。

2. 保険料を納付するメリット

「経済的に払えないわけでもない」というご家庭であれば、保険料を納付するメリットにも目を向けてみましょう。

保険料を納付する場合、前述のように年金額が増えるだけではなく、次の2つのメリットもあります。

a. 所得税、住民税を軽減できる

親が支払った子の国民年金保険料は親の社会保険料控除とすることができ、所得税・住民税を軽減することができます。

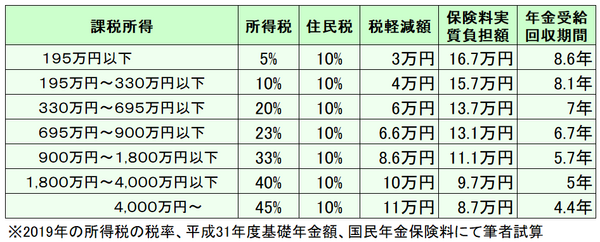

例えば、親の所得税率が10%であれば、住民税(一律10%)と合わせて、下のように軽減額を概算され、年間約4万円が税金の軽減額です。

支払った保険料約20万円のうち約4万円が税金から還元されますので、保険料の実質負担額は約16万円と考えることができます。

16万円の保険料負担で、年金額が2万円増えるのであれば、年金を受給することによる保険料の回収期間は8年です。

税率と税金の軽減額、保険料の実質負担額、子の年金受給開始からの回収期間の関係は下表のようになります。

税率が高いほど保険料の実質負担額は少なくなり、年金の受給による保険料の回収期間は短くなります。

なお、住宅ローン控除など税額控除により税額が軽減額より少ない場合は、保険料実質負担額は上記の試算より多くなり、回収期間は長くなります。

また、保険料が所得控除に加わることで所得税率が変わる場合も、若干金額が異なりますので、あくまでも目安としてご覧ください。

課税所得が分かれば、上記の表からわが家の保険料の実質負担額、年金受給による回収期間を知ることができます。

課税所得は会社員など年末調整で課税関係が終了している方は「源泉徴収票」で、個人事業主等確定申告をしている方は「確定申告書」で確認できます。

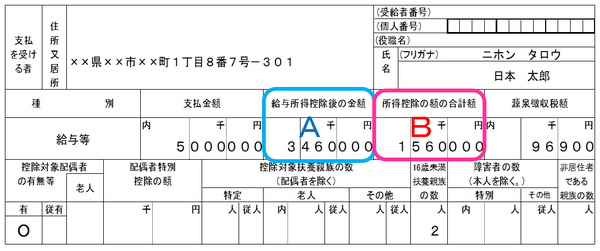

源泉徴収票から課税所得を知る方法

源泉徴収票の「給与所得控除後の金額」から「所得控除の額の合計額」を引いた金額がその年の課税所得金額です。

次の源泉徴収票であれば、課税所得金額は190万円です。

所得税率5%で保険料の実質負担額は17万円、子どもが65歳から年金を受給開始すれば73歳でプラスに転じます。

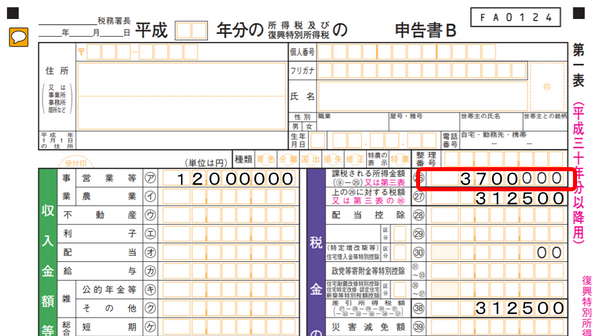

確定申告書から課税所得を知る方法

確定申告書Aの21番、確定申告書Bの26番の「課税される所得金額」欄に記載の金額になります。

次の確定申告書の場合は赤枠内の370万円が課税所得ですので、所得税率は20%、子どもが65歳から年金を受給開始すれば72歳でプラスに転じます。

b. 付加年金に加入できる

学生納付特例を利用せず保険料を納付するもう一つのメリットは付加年金に加入できることです。

付加年金とは、国民年金保険料に付加保険料を上乗せして納めることで、受給する年金額を増額する公的年金制度です。

第1号として保険料を納付している方が対象ですので、学生で保険料を納付している期間はまさに対象期間となります。

加入中は国民年金保険料に付加保険料として月400円を上乗せして納付し、付加保険料を支払った月数に200円を乗じた金額を付加年金として受給します。

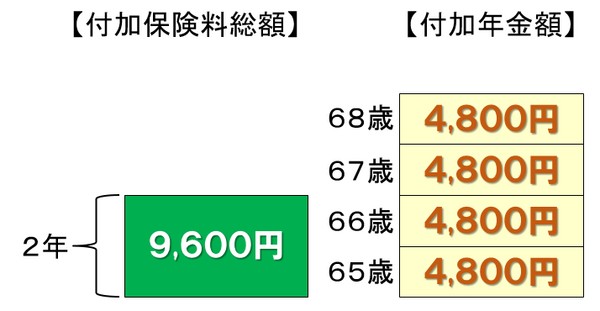

例えば、2年間付加年金に加入したとすれば…

・ 付加年金の受給年金額=200円×24月=4,800円

付加保険料として9,600円を納めれば、65歳から毎年4,800円の付加年金が受給できます。

つまり、2年で元がとれて長生きするほど得をするという、少額ながら大変お得な年金制度です。

学生納付特例の申請書を提出された後でも、特例の申請を取り消すことでその後の保険料を納付し、猶予された期間については追納ができます。

学生納付特例の取り消しについては、詳細は管轄の年金事務所にお問合せください。

ここで紹介しました試算結果は、あくまでも現制度に基づいて行っております。

今後の制度改正による年金の給付水準や支給開始年齢が変更された場合には試算結果は異なってくることをご了承ください。

いずれにしても年金については、いくら詳細に試算しても損得の結果は分かりません。

私見を述べさせていただくと、損得だけで考えるのではなく制度の趣旨から考えて、経済的に余裕があれば納付されてはいかがかなと思います。

その際の納得材料として本コラムが参考になれば幸いです。(執筆者:日本FP協会CFP®認定者 小谷 晴美)