老後資金2,000万円問題をきっかけに資産運用を見直す方が増えてきています。

税金面で有利なのは401k(企業型DC年金またはiDeCo)やNISAです。

その中でも、60歳まで無税で運用できる401kは、長期運用をしっかり考える必要のある資産になります。

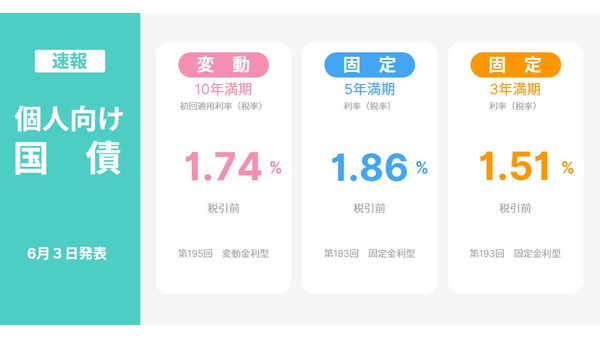

ここでは、年代ごとに国内外の国債を軸にした、資産運用の考え方を紹介します。

目次

30代は積極的に増やす

30代は生活環境が変わりやすい時期です。

独身から結婚・子供の養育など、それぞれの環境で、資産運用に回せる資金が変わります。

そんな中でも、401kの運用資金は、税金免除で、将来のために残せる大事な資金ですので、しっかり運用しましょう。

長期運用は保守的に考える傾向にありますが、基本的に40代になるまでは、株式を多く運用して、資産を増やす方針がおすすめです。

仮に損をしても、これから労働収入も増えるので、勉強代と割り切ることができます。

40代も増やす資産運用

40代は生活が安定期に入る代わりに、マイホームや子供の学費で、出費が増える時期でもあります。

できれば、老後に向けた積立額を増やしたいですが、思うようにできないのが現実です。

このような状況では、積立額を可能な限り増やしつつ、資産の運用利回りも増やすことを考えるべきでしょう。

そのためには、

さらに、日本の債券で利率が低いようなら、利回りの良い外国債券の比率を増やすなど、工夫しましょう。

残りの資産は株式にして、年率5~10%の利回りを目指します。

そうすれば、全体で年率3~5%の運用利回りを実現できるでしょう。

50代は切り替え時期

50代は10年後に引退して、労働収入がなくなることも考えた運用をする必要があります。

できれば国債を50%以上にして、保守的な運用をしたいところです。

しかし、人生80年を超える今の時代、401kと年金だけで生涯暮らせる人は少数でしょう。

そのため、

国債の内訳も、海外の高利回り債を多くして1%でも増えるように工夫したいところです。

60代は守りの戦略

60代になると、401kは積み立てを止めるという選択肢が取れるようになります。

もし労働収入が続いているようなら、ぎりぎりまで積み立てる方が良いでしょう。

しかし、解約間近で資産を減らすと、なかなか取り戻せません。

もし、病気などでまとまったお金が必要になったときに、解約できる資金があれば心強いはずです。

人生100年時代の運用を考えましょう

年代別に401kの運用における国債の組み込み方と、運用方針について紹介しました。

日本は人生100年時代を迎え、年金だけで生涯暮らすことが、難しいこともわかっています。

401kなどの税制が有利な運用商品を使い、しっかり老後の資産を作っていきましょう。(執筆者:卜部 友二)