最近何かと注目されている「個人型確定拠出年金(iDeCo)」ですが、この制度の特長は掛け金の全額が「所得控除」の対象となることです。

「所得控除」は文字通り所得が控除されるので得することは分かっていても、どう得するのかを知っておくことは大切です。

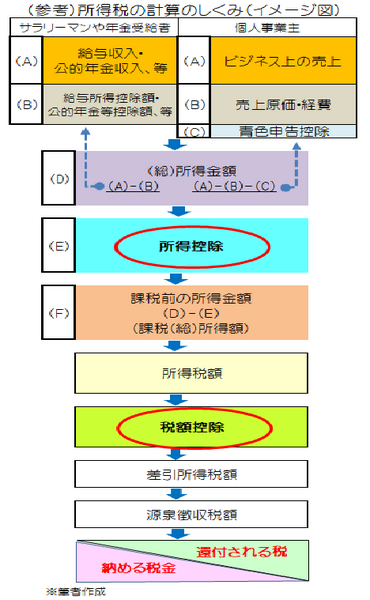

また、これと同じように「税額控除」という言葉もありますが、これは「税額」つまり納めるべき税金が控除されるというふうに考えればよいでしょう。

目次

所得税も住民税も「控除」の対象

所得税だけではなく住民税も控除対象です。

所得税も住民税もそれぞれの税額の範囲内でしか控除されませんが、節税効果はより大きいといえます。

ただし、得するためには、ほとんどが自ら「申告」することが求められますので、「申告し忘れた」、「知らなかった」で損することのないようにしたいものです。

特に、サラリーマンのような給与所得者は、会社が給与から所得税や住民税を天引きするため、これらの言葉にあまりなじみがありません。

しかし、

・ 会社を通さずに直接個人が加入している生命保険や医療保険(生命保険料控除)

・ 医療費や市販薬等の自己負担の医療費(医療費控除)

・ 住宅ローンを組んでいる場合(住宅ローン控除)

などは、年末調整や確定申告等で申請をしているはずです。

「所得控除」と「税額控除」、どんな違いがあるのか

ここでは、「所得控除」と「税額控除」の違い・種類・仕組みなどについて述べてみたいと思います。

「所得控除」とは

まず、

つまり、所得控除の金額は所得金額から差し引かれるため、課税前の所得金額が少なくなります。

これによって納めるべき所得税額が減少するという仕組みです。

住民税は、基礎控除・配偶者控除・扶養控除・生命保険料控除などの所得控除の金額(所得税と比べ少ない)が異なります。

ただ、この額は、所得税と住民税の差額調整(調整控除)によって住民税の負担増が若干緩和される仕組みとなっています。

「税額控除」とは

一方、

その金額は、所得税・住民税いずれも税額控除前の所得税額の範囲内です。

(1) 所得税において「税額控除の金額」>「所得税額」

では、所得税において、税額控除の金額が所得税額より多く、控除し切れない場合はどうでしょうか。

この場合は「所得税額」=「節税額」です。

(2) 住民税において「税額控除の金額」>「所得税額」

住民税においては、たとえば住宅ローン控除について、所得税で控除し切れない金額がある場合、その額が一定の条件で控除されます。

この場合も、他の税額控除項目の合計額は所得税額の範囲内です。

住民税の特徴

さて、ここで、住民税の主な特徴について少し触れておきます。

住民税は、サラリーマンの場合、所得税と同じように毎月給与天引きされています。

この税金は、個人事業主の場合には、一般的に確定申告をするだけで市区町村の役所から納税通知書が送られてくる仕組みです。

住民税の主な特徴

・ 都道府県民税と市町村民税を合わせた税金で、納税義務者は、1月1現在その市区町村の住民で住所がある人が対象となる。

・ 前年の所得に対して税額が計算され、当年6月から翌年の5月までの1年間に税金が徴収される。

・ 前年の所得に応じて課税される所得割(基本的に一律10%)と所得金額に関係なく一律に課税される均等割(基本的に5,000円)、預貯金等の利子の支払いの際に徴収される利子割などがある。

・ 住民税の申告については、申告が必要あるいは申告した方がよい場合もあるが一般的に不要。

→ 不要の理由は、サラリーマンの場合、年末調整後の源泉徴収票など給与支払に関する書類が勤務先から各市区町村の役所に提出されるため。

→ 個人事業主などの場合、確定申告等のデータが税務署から各市区町村の役所に提出されるため。

住民税で、控除による節税額が所得税より大きくなる場合

住民税には、前述のとおり所得控除や税額控除もあります。

また、控除による節税額は所得税より大きい場合があります。

所得控除は、所得控除申告後の所得税の課税所得額が195万円以下の場合は税率5%です。

これに対して、住民税は課税所得金額(所得割)に関係なく税率は一律10%です。

例えば、以下の場合には、住民税の節税額が所得税より大きくなります。

【節税効果額の目安】

・ 所得税で5,000円(10万円 × 5%)

・ 住民税で1万円(10万円 × 10%)

合わせて1万5,000円

「所得控除」と「税額控除」どんな種類があるのか

「所得控除」と「税額控除」には、さまざまな種類があります。

「所得控除」の種類

「所得控除」には、

・ 掛金が全額控除される健康保険料・公的年金保険料・介護保険料・雇用保険料等の「社会保険料控除」

・ 小規模企業共済や企業型確定拠出年金、個人型確定拠出年金(iDeCo)などの「小規模企業共済等掛金控除」

・ 申告によって一定額が控除される「雑損控除」、「医療費控除」、「生命保険料控除」、「地震保険料控除」、「寄附金控除(※所得税)」、「寡婦・寡夫控除」、「勤労学生・障害者控除」、「配偶者(特別)控除」、「扶養控除」

などがあります。

「税額控除」の種類

「税額控除」には、主な控除項目として、

・ その他、住宅に関連する控除(※所得税)、調整控除(※住民税)、配当割額控除・株式等譲渡所得割額控除(※住民税)

などがあります。

以上、「所得控除」や「税額控除」についての違いや仕組みについて説明しましたが、節税という視点では、「税額控除」の方が直接控除される分、効果は大です。

税金を取り戻すこともお金を貯める手段の1つ

税金還付の確定申告は5年間有効です。

確定申告が初めての方でも勉強する時間は十分過ぎるくらいあります。

まずは、控除項目の有無を確認のうえ該当する場合は申告書等の作成にトライしてみましょう。

不明な点があれば、税務署や税理士などの専門家または市区町村主催の無料相談などに問い合わせや相談することも可能です。

税金を取り戻すこともお金を貯める手段の1つです。

「忙しい」、「面倒」、「難しい」などを理由に何もしないのは勿体ないことです。(執筆者:小林 仁志)