投資の世界で最近「ソーシャルレンディング」という言葉をよく目にするようになりました。

ソーシャルレンディングでの資産運用は、表面利回りが非常に高く5%以上、なかには10%の利回りを超える案件も珍しくありません。

最近は、ソーシャルレンディング事業に参入する企業も増えています。

WEB上では、ソーシャルレンディングの広告記事なども散見されるようになりました。

しかし、お金を貸すということはノーリスクではありません。

お金が戻らずに貸し倒れになったり、支払い遅延が発生することも当たり前のようにあります。

本記事では、ソーシャルレンディングのリスクを重点に解説します。

ソーシャルレンディングは、その利回りの高さに飛びつかずに慎重に検討したうえで利用するべきサービスです。

目次

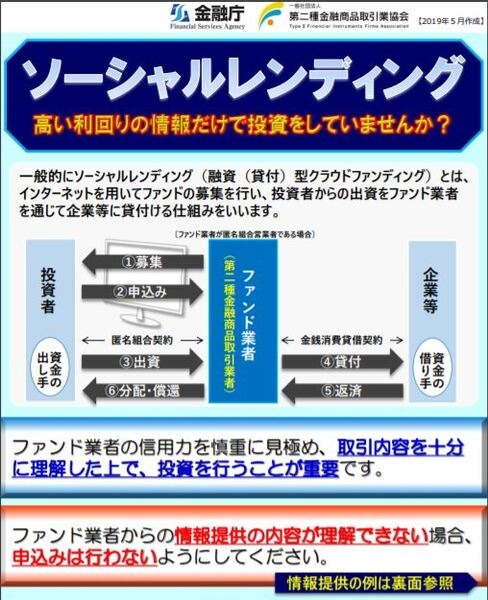

ソーシャルレンディングはお金の貸し借りのマッチング

ソーシャルレンディングとは、貸付型クラウドファンディングの一種、と言っても何だかよくわからないのではないでしょうか。

簡単にいえば、「お金を借りたいニーズ」と「お金を運用したいニーズ」をマッチングするサービスです。

例えば、車の運転手と車でどこかに連れていってほしい人をマッチングするUberやGrabTaxiなどの金融版と考えると分かりやすいかもしれません。

すなわち、お金を貸したい人と借りたい人を企業が仲立ちするサービスがソーシャルレンディングです。

ソーシャルレンディングの問題点

ソーシャルレンディングには根本的な問題があります。

そもそもなぜソーシャルレンディングが存在するのでしょうか。

単純に銀行からの融資を受けられないためです。

だからこそ、ソーシャルレンディングの運営会社を通じて、複数の融資希望者からお金を借ります。

ソーシャルレンディングでは、小口から融資に参加できるためリスクを限定的にできるものの問題点があります。

問題点1:実際に投資されている企業名が不明

ソーシャルレンディングでは、ソーシャルレンディングの運営会社と匿名組合契約を結びます。

貸金行の免許を持たない個人が、ビジネスとして企業や個人にお金を貸すことは法律に触れる可能性があるため、匿名組合契約を結びます。

こうすることで、間接的に企業に融資できるというわけです。

このため実際に投資されている企業名が分かりません。

株投資ならば個別の企業分析・財務分析も可能ですが、ソーシャルレンディングでは何に投資されているのかが不明なので分析もできません。

問題点2:お金の流れが不透明

ソーシャルレンディングでは、実際に集められたお金の流れが不透明で分かりづらいのが実情です。

金融庁では、この不透明なお金の流れを問題視しており、情報開示のルール・ガイドラインの整備を進めています。

高い利回りだけに目を奪われずに、開示されている情報が十分かどうかをしっかりと見極めることが重要です。

ソーシャルレンディング運営会社自体が新興企業

ソーシャルレンディング自体が比較的新しい金融のあり方です。

日本のソーシャルレンディング業界のパイオニアであるmaneoがサービスを開始したのが2008年です。

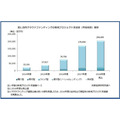

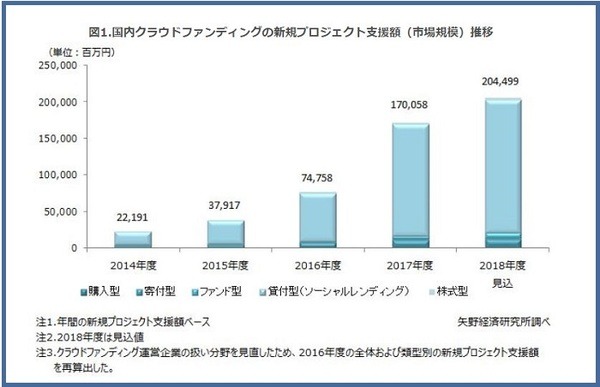

矢野経済研究所によると、ソーシャルレンディング市場は右肩上がりに拡大しています。

そのため、新興企業もレンディング事業に多数参入していますが、仮想通貨業界と同様に整備が追いついていない状況です。

新興企業の中には経営が不安定なところや管理がずさんになるところも出てくるため注意が必要です。

規模拡大中でも問題はある

ソーシャルレンディングは、年々市場規模が拡大しておりネット上でも宣伝を多く見るるようになりました。

しかし、実際に投資されている企業名が不明、お金の流れが不透明、新興企業も多く整備が十分に進んでいない市場でもあります。

ここでは具体的には挙げませんが「レンディング 遅延 デフォルト」で検索してみると、問題のあるレンディングがかなりあることが分かります。

表面利回りの高さだけにつられると、遅延・デフォルト(貸し倒れ)もあるので十分に気をつけたうえでレンディングしましょう。(執筆者:田守 正彦)