厚労省・財務省が介護利用料に関して、高所得高齢者の負担を増やすことを検討している旨の記事が、日本経済新聞 電子版 2019年9月25日付朝刊に掲載されました。

あくまでもこれから法改正され決まっていくものですが、報道内容を見ると2018年に改正された医療保険制度の改正と似通ったところもあります。

改正の対象は、「高額介護サービス費制度」を指しているとみられます。

高額介護サービス制度は現状どのようになっているのかを見ていき、そのうえで改正の方向性と2018年8月に改正された医療保険制度を取り上げます。

そして次々に高齢者の負担増に向かっていく中で、介護サービス費の利用者はどのように対策を打てばいいのでしょうか?

目次

現状の高額介護サービス費制度

介護利用料のうち介護保険が適用されるものに関しては、所得や年齢により1割~3割の負担割合で利用できます。

さらにひと月(1日~末日のいわゆる歴月)あたりの上限額も設けられています(表1)。

※公的年金等に係る雑所得については、所得額ではなく収入額で合計する

改正案として浮上しているのは、住民税課税世帯のうち高所得者のいる世帯を月4万4,400円から引き上げようというもので、引き上げられた場合は負担増になります。

医療保険にしろ介護保険にしろ、保険財政を支えていくために高齢者の負担を増やす方向にあります。

報道された改正案

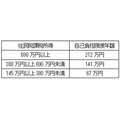

住民税の課税所得が145万円以上となる高齢者(おそらく70歳以上)に対して、所得区分を380万円、690万円を境に3区分にするというものです。

住民税の課税所得は税額通知書上、課税標準と表記している自治体が多いです。

380万円以上の2区分に関しては月4万4,400円を超える額で設定し、145万円以上380万円未満に関しては月4万4,400円かもしくはそれを超える額を設定することが見込まれます。

2019年10月5日の共同通信配信記事で紹介された、表2の数値が有力です。

高齢者の高額療養費制度では2018年から導入された区分

住民税課税所得を基準にしたこの区分自体は、医療保険制度ですでに導入されています。

医療費負担に関しても、ひと月あたりの負担額に上限を設けた高額療養費制度があります。

70歳以上で住民税課税所得145万円以上の現役並み所得者に関しては、下記表3のとおり3区分に分かれています。

総医療費とは、1~3割の自己負担分以外も含めた10割負担で見た医療費のことです。

多数回該当は年4回以上高額療養費制度の適用を受けた場合に、4回目以降適用される上限額のことであり、介護サービス費の改正案と同じ数値です。

また医療費と介護サービス費を合算した金額に関して、8月~翌7月の年度単位でも限度額が設けられており、こちらも現役並み所得者に関しては3区分に分かれています(表4)。

いずれも2018年8月から導入されたばかりで、この区分を介護サービス費においても導入しようとしています。

所得控除で負担を抑えられる

報道によると2020年度には改正法案を国会に提出し、2021年度(おそらく8月から)にも導入予定とされています。

住民税課税所得が145万円を超える方は、医療費だけでなく介護費用の高負担を想定しておく必要があります。

住民税の課税所得に応じて介護費用の負担が変わってくるので、確定申告が重要になってきます。

課税所得は、医療費控除や扶養控除などの所得控除で引き下げが可能ですので、控除の漏れがないようにしておくのが得策です。

特に配偶者特別控除は、平成30年以降は夫婦ともに老齢厚生年金を受給している世帯でも、活用できる方が増えています。

上場株式の配当所得や譲渡所得のある方は、確定申告で申告対象とした所得を住民税では申告不要にするといった方法で課税所得を抑えることも可能です。

公的年金等の年収額が400万円以下で確定申告不要制度を使うなら、年金機構に提出する扶養親族等申告書に漏れなく記載することが得策です。

公的年金等に係る雑所得以外の所得が20万円以下で生じている場合は住民税の申告が必要ですが、この申告でも控除をきちんと申告しておくことが重要です。

なお今後はマイナンバー制度を生かし、資産残高も考慮して負担を決めることも検討されているので、制度の行方に注目です。(執筆者:AFP、2級FP技能士 石谷 彰彦)