マイナンバー制度が始まって既に4年近く経っています(平成28年1月開始)。

公的機関や、保険、金融機関などでマイナンバーの記載が求められるようになった一方、マイナンバーカードの普及率は平成31年3月時点で約13%と低く、消費税増税時にポイント還元サービスを行うなど、国としても何とか普及率を上げようとしている現状もあります。

今回は、マイナンバー制度(以下「本制度」)の概要と、相続税におけるナンバー記載について説明していきます。

目次

マイナンバー制度とは?

総務省の説明によると、

マイナンバーは、社会保障、税、災害対策の分野で効率的に情報を管理し、複数の機関が保有する個人の情報が同一人の情報であることを確認するために活用されます。(引用元:総務省)

かつて「消えた年金」問題が起こった時に、

・ 国民1人1人がどの機関でどのような行為をしたかという情報につき、過去に遡って追跡できる

・ 各情報について他機関にわたる横の連携ができる

システムが必要だとして本制度ができました。

相続税の申告におけるマイナンバー記載

本制度は我々国民にとっても、公的機関などの手続きにおける添付書類が軽減されるというメリットがあります。

特に相続税の手続きにおいては、税務署のメリットが大きいといえます。

申告者である相続人や受遺者の預金口座などの情報が、チェックしやすくなり、効率が大幅に上がります。

言葉は悪いですが、脱税チェックが容易になりました。

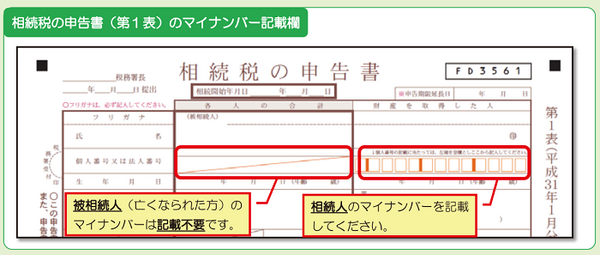

相続税申告書に記載する「マイナンバー」

税務署は、相続人の情報が必要です。

ですから相続税の申告書にはマイナンバーの記載欄には、相続人となる全ての人のマイナンバーを記載します。

被相続人のマイナンバーは知ることが難しいことがあるので、今のところ記載不要となっています。

申告時には記載されたマイナンバーが本人のものであるかを確認します。

マイナンバーの管理は厳重に

マイナンバーカードがあれば他の書類は不要ですが、通知カードの場合はさらに、運転免許証などの本人確認書類が必要です。

通知カードを紛失した場合は、マイナンバーが記載された住民票を取得して下さい。

住民票請求書の「マイナンバーを記載する」欄にチェックを入れるのをお忘れなく。

なお、申告書を郵送する場合は上記の書類のコピーを同封します。

マイナンバーは重要な個人情報であり、管理には注意が必要です。

相続人のうち1人が代表して税務署に申告に行く場合などは書類の取り扱いを慎重にし、申告書の控えは、マイナンバー記載欄に保護シールを貼って保管することをお勧めします。(執筆者:橋本 玲子)