ふるさと納税は、会社員の人でも節税できる制度として人気があります。

また、支払った医療費の一部が、所得控除として利用できる医療費控除を利用されている人もいらっしゃるかと思いますが、これら2つを併用することは可能なのでしょうか。

これら2つを併用することは可能ですが、注意すべきポイントがいくつかあります。

今回は、ふるさと納税と、医療費控除を併用する際の注意点についてお伝えしていきます。

目次

ふるさと納税と医療費控除の仕組み

会社員でもできる節税対策として認知度が高い2つの節税ですが、まずはこれらの仕組みをしっかりと理解しておく必要があります。

以降で詳しく見ていくことにしましょう。

ふるさと納税の仕組み

ふるさと納税は、「寄付金額の2,000円を超える部分について所得控除が受けられる制度」と聞いたことがある人は多いでしょう。

ふるさと納税の仕組みを知る前に、所得税が決まる仕組みを理解する必要があります。

所得税は以下の計算式によって算出されます。

上記の計算式から所得税を減らすには、以下の方法が考えられるでしょう。

(2) 必要経費を増やす

(3) 所得控除を増やす

収入を減らすことや必要経費を増やすことは、会社員である以上は現実的に難しいといえます。

そこで考えるべき対応が、所得控除を増やすことです。

たとえばある自治体に対し、3万円のふるさと納税を行った場合、2,000円を超える2万8,000円が上記計算式の所得控除に加算されます。

またふるさと納税で自治体に寄付を行うことで、返礼品として地元の特産品を受け取れます。

という理由がここにあります。

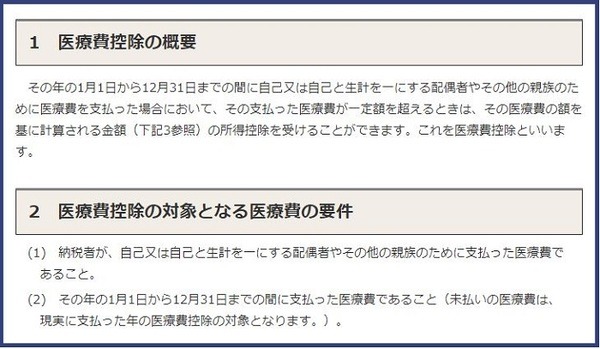

医療費控除の仕組み

医療費控除とは、1月1日から12月31日までに支払った医療費が一定額を超えた場合、超えた部分に対して所得控除が受けられることです。

医療費控除の金額は、次の掲載式で求められます。

※その年の総所得金額が200万円未満の場合は、総所得金額の5%の金額

上記で算出された金額が、所得控除として加算されます。

医療費控除は自分自身だけではなく、生計を同一にする配偶者やその他親族のために支払った医療費も含めることが可能です。

また、市販薬などに自分と家族も含めて1年間に1万2,000円以上支払った場合に活用できる、セルフメディケーション税制という制度もあります。

となる点に注意しましょう。

ふるさと納税と医療費控除を併用する際の注意点

ふるさと納税と医療費控除が併用するには、いくつか注意点があります。

損をしないためにも、しっかり確認していきましょう。

注意点1:ふるさと納税の寄付上限額が下がる

医療費控除を利用した場合には、ふるさと納税の寄付上限額が下がる可能性があります。

寄付上限額を具体的に確認するには、源泉徴収票をもとに下記のようなふるさと納税専用サイトでシミュレーションを行いましょう。

一般的にふるさと納税の控除上限額が下がる金額は、医療費控除額の2%が目安です。

注意点2:ワンストップ特例が利用できない

ふるさと納税を行った場合にワンストップ特例制度を活用することで、確定申告が不要になります。

ワンストップ特例制度では、その年の寄付先が5自治体以下で、確定申告が不要の人であれば原則誰でも利用可能です。

しかし、医療費控除を利用する場合には必ず確定申告が必要です。

そのため、ふるさと納税でワンストップ特例を申請しても、特例が無効になり確定申告が必要になるのです。

セルフメディケーション税制も同様に確定申告が必要です。

ふるさと納税と医療費控除を併用するためには確定申告を行うようにしましょう。(執筆者:FP2級 福森 俊希)

「楽天ふるさと納税」は楽天ポイントがたまるのオトク。返礼品を見てください。