日本は人口減少国であることをご存じの方も多いことでしょう。

2008年をピークに日本の人口は減少に転じ、生産年齢人口の15~65歳の人口は減少し続け、同時に高齢者人口の65歳以上の人口は増加し続けています。

実は生産年齢人口の減少と、高齢者人口の増加がピークを迎える年が令和24年と言われているのです。

今回は令和24年に、日本がどのような事態に陥るのかと、その対策についてもお伝えしていきます。

目次

令和24年問題で想定される事態

2019年6月に金融庁が発表した「老後資金2,000万円不足問題」を、ご存じの方も多いかと思います。

実はこの問題の根源となっているのが、令和24年問題なのです。

ここでは令和24年問題で想定される事態について、お伝えしていきます。

年金の支給額に影響が出る

令和24年問題で最も懸念される事態が、公的年金の受給に関する懸念です。

日本の年金は賦課方式といい、20~60歳までの人が年金を支払い、65歳以上の高齢者がを受け取るという仕組みになっています。

そのため20~60歳までの人口が減少し、65歳以上の高齢者の人口が増えることで、年金財政のバランスを保てなくなります。

このままこのような人口構成が続けば、20~60歳までの保険料の負担を増加させ、65歳以上の高齢者の年金受給額を削減する必要が出てくるのです。

人口減少が経済に影響を与える

年金を安心して受給できない以外にも、人口が減少していくことでさまざまな問題が考えられます。

特に生産年齢人口といわれる15~65歳が減少していくことは、日本経済に深刻なダメージを与える可能性があるのです。

すでに日本では「人手不足」といわれ、さまざまな産業で働き手が不足しています。

特に顕著なのがサービス業や飲食業で、都内のコンビニやファストフード店を見ると、外国人の店員の方を見かけることがあり、日本人の働き手が不足している現状を知ることができます。

また企業側も人口が減少していくことで、経済のパイが縮小するため、新たな設備投資を控えるなど、人口減少が経済に与えるダメージは見逃せなくなってきました。

令和24年問題に備える対策とは

それでは令和24年問題に備えるために、今とるべき対策はどのようなことがあるのでしょうか。

この問題で最も懸念されることとして、公的年金を十分に受給できず、老後の生活を安心して過ごせない可能性があることです。

ここでは公的年金以外でも、自分で取組める私的年金作りについてお伝えしていきます。

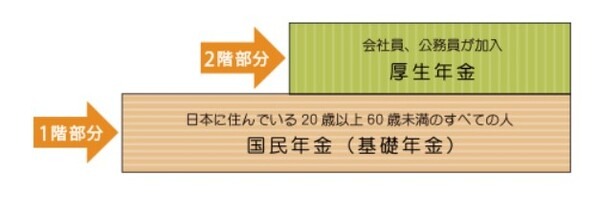

公的年金の仕組みは2階建て

まず、日本の公的年金は、

・ 会社員などが加入する「厚生年金」

の2階建てになっています。

生命保険文化センターによると、

・ ゆとりのある生活をするためには平均36万1,000円

が必要とされているのです。

その一方で平成31年度(令和元年度)の新規裁定者(67歳以下の人)の年金額が、

・ 厚生年金(国民年金を含む)で約22万円

となっています。

つまり会社員の方で厚生年金に加入していても、日常最低生活費と年金受給額がほぼ同じという現状なのです。

生産年齢人口の減少と、高齢者人口が増加していることで、今後公的年金の受給額が減少する可能性は十分に考えられるといえます。

公的年金に上乗せする「3階建て」部分が必要

公的年金だけで生活できない場合は、貯金を取り崩すして生活するしかないのでしょうか。

実は現役世代の方でも、今からでもできる老後の備えがいくつか用意されています。

老後の備え1:確定拠出年金

その1つが確定拠出年金で、企業型と個人型の二つが存在します。

企業型に加入するには、お勤め先の企業が企業型確定拠出年金を導入していなければなりません。

老後の備え2:個人型確定拠出年金(iDeCo)

もしお勤め先に企業型確定拠出年金が導入されていない場合や、個人事業主の方などは、個人型確定拠出年金(iDeCo)に加入することを検討してみましょう。

個人型確定拠出年金(iDeCo)に加入するためには、金融機関などで申込み手続きが必要になります。

老後の備え3:つみたてNISA

また確定拠出年金は60歳まで引き出すことができないですが、いつでも引き出しが可能な制度として活用できる制度がつみたてNSIAです。

つみたてNISAも確定拠出年金同様、金融機関などで口座開設を行う必要があります。

「3階建ての年金作り」で老後資金の備えを

確定拠出年金もつみたてNISAも、自分で投資信託などの金融商品を選択し、運用していきます。

投資商品であるため、元本保証ではありませんが、長期でコツコツと積立投資を行うことで、リスクを抑えながら資産を増やすことが可能です。

このような公的年金の上乗せとなる、3階建て部分の年金作りを行い、老後の資金をしっかり蓄えていきましょう。(執筆者:FP2級 福森 俊希)