病気やケガなどで高額な医療費を支払った場合に、一定額を超えるとお金が還付される「高額療養費制度」があります。

よく似た制度に「医療費控除」がありますが、その違いはわかりにくいです。

どちらも支払った医療費に対して還付が受けられる制度ですが、異なる点がいくつかあります。

そこで今回は、これら2つの制度の違いを明確にし、還付を受けるまでの流れを解説していきます。

目次

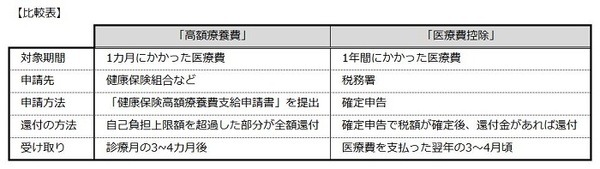

「高額療養費」と「医療費控除」の違い

「高額療養費」と「医療費控除」は、

・自己負担上限額

・申請先

・還付の方法

などさまざまな点で異なります。

まずはそれぞれの仕組みについて理解していきましょう。

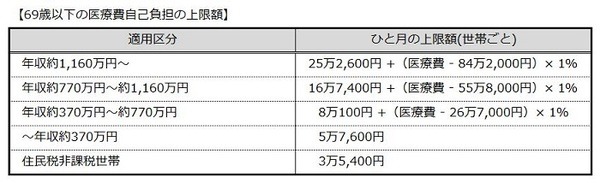

「高額療養費」とは

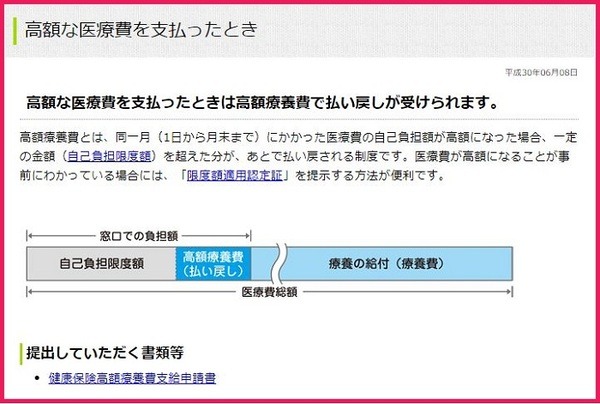

「高額療養費制度」は、1か月にかかった医療費が自己負担上限額を超えた場合、その超過分を健康保険組合や協会けんぽ、市区町村の国民健康保険などから受け取ることができる制度です。

なお、自己負担上限額は年齢や所得によって次のように変わります。

「高額療養費制度」の事例

具体的な例で見てみましょう。

自己負担額の例

年齢:35歳

年収:400万円

医療費:120万円/1か月

病院窓口での自己負担:負担割合3割 = 負担額36万円

です。

この人が「高額療養費制度」を活用した場合を考えてみましょう。

注意点として、上記の表の「医療費」は自己負担額ではなく、保険適用される診察費用の総額(10割)です。

自己負担上限額は8万9,430円のため、窓口で支払った36万円から上限額を超えた部分が還付されます。

つまりこの人の場合、「高額療養費制度」により27万570円が還付されるのです。

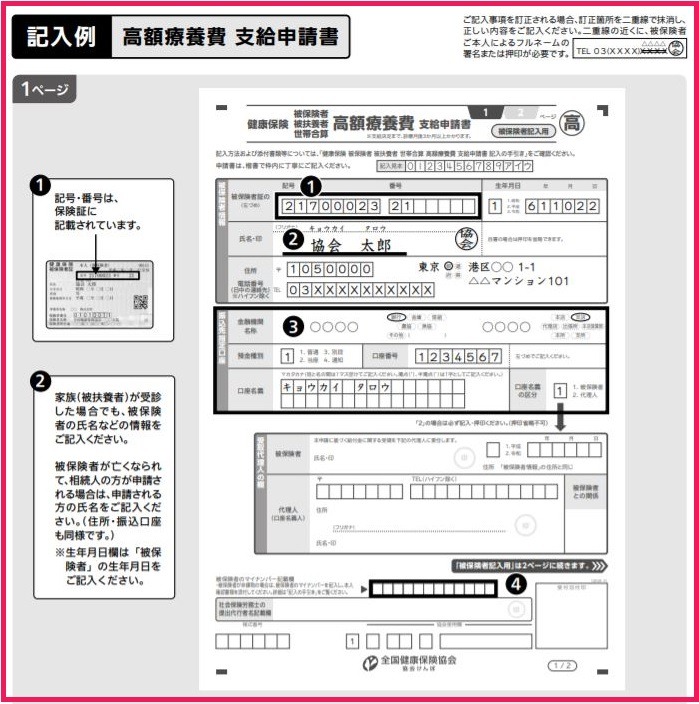

「高額療養費制度」の申請

なお、「高額療養費制度」の申請は、現在加入している健康保険組合などに「健康保険高額療養費支給申請書」を提出し、申請が受理されると診療月から3か月後くらいに還付を受けることができます。

また、かかった医療費は「世帯ごと」であるため、同じ月に世帯で複数の人が病気やケガをして医療費を支払った場合には合算することが可能です。

ただし、先進医療や差額ベッド代、入院時の食事などは医療費として含まれないため、注意してください。

「医療費控除」とは

「医療費控除」は、1年間に支払った医療費が一定額を超えた場合に、確定申告をすることで税金の負担を軽くしてくれる制度です。

「高額療養費」との違いとして、

・ 確定申告が必要である

が挙げられます。

なお「医療費控除」で所得控除される金額は、次の計算式で表されます。

※その年の総所得金額等が200万円未満の人は、総所得金額等の5%

「医療費控除」の注意点は、「保険金などで補填される金額」の部分の扱いです。

「保険金などで補填される金額」とは、生命保険や医療保険契約で受取った保険金のほか、前述させていただいた「高額療養費」で還付された金額も含まれます。

ただし「美容整形等の費用」や「本人や家族の都合による差額ベッド代」などは、医療費控除の対象外となるため注意してください。

医療費控除の対象となるかの判断基準は、「予防や美容目的ではなく、治療に基づくものか」、「医師の判断に基づくものか」であることを理解しておきましょう。

「医療費控除」が適用されることが確認できたら、

をしましょう。

確定申告後、還付金が確定すると1か月から1か月半後に、指定した口座に還付金が振り込まれます。

です。

還付されるか、税金が安くなるか

「高額療養費」と「医療費控除」の違いは、

です。

支払った医療費に関する点では同じですが、申請先も還付方法も異なり、高額な医療費を支払った場合に形は違えど還付を受けることができます。

アメリカなど公的医療保険制度がない国があることを考えると、日本の社会保障制度は充実していると言ええるのではないでしょうか。

2つを併用できるのか

「高額療養費制度」と「医療費控除」を併用することは可能ですが、注意点があります。

医療費控除の「保険金で補填される金額」の部分で記述させていただきましたが、「保険金で補填される金額」には「高額療養費」で還付された金額が含まれるのです。

ただし、「高額療養費」で還付金を受け取るには、申請後3~4か月程かかることから、その年の12月の「高額療養費」の確定が、確定申告に間に合わなくなることもあります。

この場合には、見込み額で確定申告を行った後、更正の請求などで修正する必要があります。

2つの違いを理解し、制度を活用

「高額療養費」と「医療費控除」は、社会保障制度の1つで、高額な医療費を支払った場合に活用できます。

これらの制度を活用できたとしても、申請や確定申告を行わなければ還付金を受け取ることや税金を安くすることはできないのです。

使える制度はしっかり活用して損をしないようにしていきましょう。(執筆者:FP2級 福森 俊希)

お詫びと訂正3月5日:「医療費控除」とは の段落を修正