今回は、住宅ローン金利についてお話します。

目次

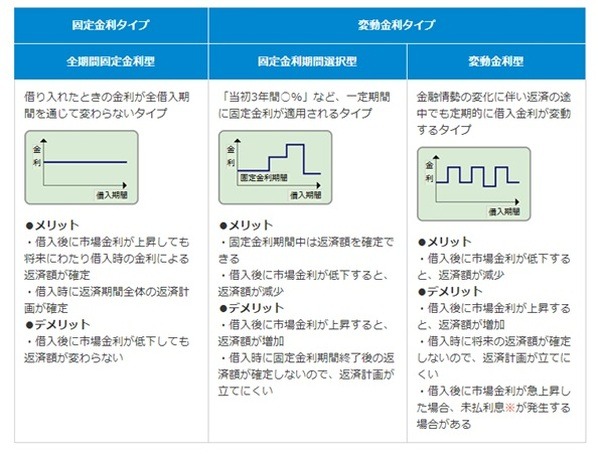

住宅ローン金利には大きく2つのタイプがある

金利タイプには、「固定金利」と「変動金利」の2タイプあります。

簡単に概要とメリット・デメリットを下記に示します。

皆さまが住宅ローンを選ばれる時、1番気にされるのが金利だと思います。

私が金融機関で働いていた時にも、多くのお客様が複数の金融機関で金利を比較し、来店されました。

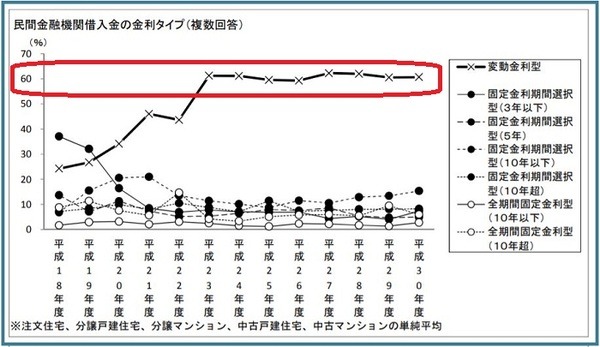

お客様が1番に選択されるのが「変動金利型」です。

全国的にみても同様で、民間金融機関から借入がある世帯の6割前後が「変動金利型」を選んでいます。

だからこそ、懸念されるのが市場金利の変動です。

「本当に返せるのだろうか…」

という不安があると思います。

そこで、実数値を用いながら検討してみたいと思います。

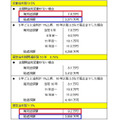

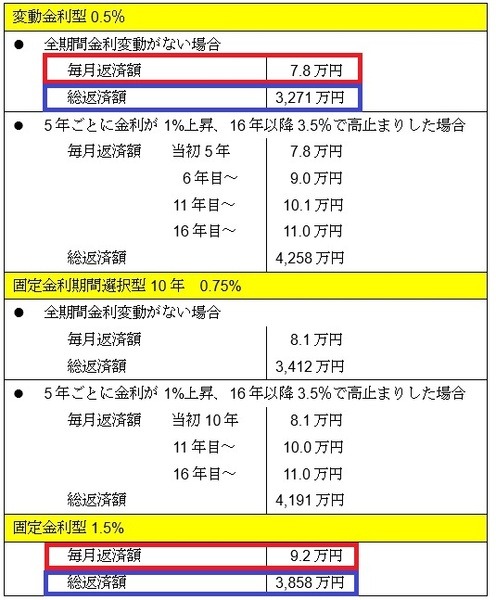

35年の元利均等返済で3,000万円借りた場合

注文住宅に関するアンケートにおいて、返済期間は35年かそれ以上(全国65.7%)、建築資金は3,205万円(全国平均)のため、

を前提とします。

また、過去10年の金利変動の動向から上限金利3.5%までを想定しています。

すると、次の表の通りとなります。。

変動金利型0.5%(35年全期間金利変動がない場合)と固定金利型1.5%の毎月返済額の差は1.4万円程度、総返済額の差は587万円程度です。

ただし、市場金利が上昇した場合、

ライフプランに沿った金利タイプの選定

市場金利の変動をどう読み解くかは、非常に難しいところですが、現在の金利は、過去の金利推移状況においても低い金利を示しています。

そこで、参考にしてほしいことは、今後の将来の生活設計(ライフプラン)に注目することです。

以下に例を挙げます。

変動金利型の例

変動金利型は、夫婦共働きのように収入の安定している方などにおすすめします。

余裕ができたら繰り上げ返済をして総返済額を減らしていくとよいでしょう。

固定金利期間選択型の例

固定金利期間選択型は、子供の独立年齢に合わせて、家計に余裕ができる方などにおすすめします。

借入時に子供が10歳の場合、12年後に大学を卒業するため、固定金利期間選択型10年を選択し、市場金利上昇のリスクを分散しつつ、低金利のものを選びます。

固定金利型の例

固定金利型は、長期固定タイプで月々の返済が安定しますので、子供がまだ小さい方などにおすすめします。

このように、「将来、どのような時にどのくらいお金が必要だろうか」と考えて、無理のない返済計画、金利タイプの選定をおすすめします。(執筆者:馬淵 良子)