働き方が多様化し、フリーランス(個人事業主)として働く方も増えてきました。

そこで今回は、フリーランスで働く方が使える節税方法を紹介します。

目次

「課税所得」とは

節税をするうえで、まずは税金の基本的な仕組みを知っておきましょう。

税金は「課税所得額」に応じて決定されます。

課税所得額は、「収入」つまり「稼いだ額」ではありません。

収入から必要経費や各種控除の合計を引いた金額のことを指します。

つまり、

ということです。

経費についての節税対策

経費についての節税のポイントをみていきましょう。

経費のポイント1:細かい経費の帳簿を残しておく

節税のためには、経費をしっかりと申告することが大切です。

フリーランスで働いていると、打ち合わせのために公共交通機関を利用したり、仕事で必要な消耗品を購入したりと、こまごました支払いがあると思います。

面倒ではあっても、そういった支払いをきちんと経費計上することで節税につながります。

経費のポイント2:家賃や電気料金も家事案分で申告できる

自宅で仕事をしている方は、家賃や電気代なども経費計上できる場合があります。

「家事按分」という考え方があり、プライベート用と事業用の両方が混ざった支出については、事業用の割合のみ経費に加えるというものです。

経費計上できるのは一部とはいえ、家賃や電気代は大きな出費です。

事業割合に応じた額を算出して、経費として申告しましょう。

経費のポイント3:青色専従者給与

青色専従者給与とは、一般的に事業を手伝ってくれている親族へ支払われる給料のことです。

後述する青色申告を行う場合には、この給与を経費として計上できます。

事業を手伝ってくれる親族がいる場合は、早めに「青色事業専従者給与に関する届出書」を提出しておきましょう。

各種控除を活用する

続いて、フリーランスが活用したい各種控除について解説します。

活用したい控除1:青色申告

フリーランス(個人事業主)の多くが「青色申告」を活用しています。

青色申告とは、複式簿記で帳簿を作成して確定申告を行う方法のことです。

青色申告をすることにより、最大65万円の控除を受けられます。

複式簿記での帳簿付けは、会計ソフトを使うと帳簿の知識がなくても簡単にできるのでおすすめです。

活用したい控除2:私的年金や共済に加入する

私的年金や共済に加入すると、支払った金額を収入から控除できます。

節税につながりやすい年金や共済をピックアップしてみました。

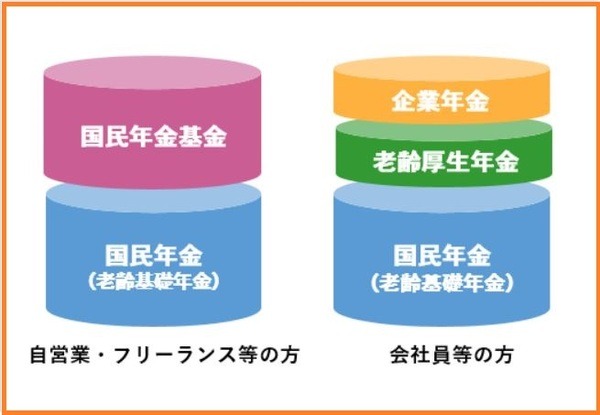

国民年金基金もしくは付加年金

国民年金基金と付加年金は、どちらも

です。

国民年金第1号被保険者が加入できます。

国民年金基金は、毎月の掛金6万8,000円を上限に、希望する口数の申し込みができます。

付加年金は、月額400円の保険料で、「年額200円 × 加入月数分」が将来の年金に加算されます。

いずれも支払った掛金は全額社会保険料控除の対象です。

なお、国民年金基金と付加年金の併用はできないため、より大きな節税効果を求めるなら、国民年金基金を選択するとよいでしょう。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)とは、

です。

積み立てたお金は原則60歳以降に受け取れます。

掛金は全額控除の対象です。

国民年金第1号被保険者であれば、国民年金基金(もしくは付加年金)との合算で上限月額6万8,000円まで拠出可能です。

第3号被保険者の方も月額2万3,000円まで拠出できるので、「配偶者の扶養内でフリーランスをしている」という方も利用できる節税方法です。

小規模企業共済

自営業者向けの積み立て式の退職金制度

です。

1,000円から7万円までの範囲内(500円単位)で自由に掛金を選択でき、積み立てた共済金は、退職・廃業時に受け取れます。

確定申告の際には、掛金の全額を課税対象所得から控除できます。

活用したい控除3:ふるさと納税(寄付金控除)

ふるさと納税も「寄付金控除」となり、節税につながります。

ふるさと納税をすることで、原則

控除の上限額は年間の収入額によって異なるので、シミュレーションサイトなどを活用して確認してみましょう。

活用したい控除4:医療費控除

医療費控除は、病気やケガで多くの金額を支払った場合に使える制度です。

一般的に、1年間のうちに自己負担した医療費が10万円を超えたときに利用できます。

なお、この医療費控除は自分だけではなく、生計を一にしている家族分も合算することが可能です。

治療に必要な医薬品の購入も含められるので、意外と10万円を超えていることも多いものです。

医療費関連の領収書は必ずとっておいて、確定申告前に確認するとよいでしょう。

おすすめの節税順序

たくさんの節税方法がありますが、筆者としてはまず次の3つから始めてみることをおすすめします。

1. 青色申告と経費の帳簿付け

専業のフリーランスであれば、所得が38万円を超えると確定申告が必要です。

その場合、青色申告と白色申告のどちらかを選ぶことになります。

白色申告の方が簡易な帳簿でよいためラクだとされていますが、会計ソフトを使う場合には青色申告も白色申告も、手間はそれほど変わりません。

フリーランスとして働く場合は、まずは

でしょう。

2. 年金対策をする

ある程度事業と収入が安定し始めたら、「国民年金基金」や「iDeCo」などを使って、控除額を増やしましょう。

フリーランスには基本的に退職金や厚生年金がありません。

足りない分の年金は自力でカバーしていく必要があります。

保険会社の個人年金に加入する方法もありますが、

のです。

この3つからはじめてみる

まずは、

・ 青色申告

・ 経費の帳簿付け

・ 年金対策

これら3つから、節税対策を始めてみてはいかがでしょうか。(執筆者:AFP、2級FP技能士 青海 光)