超低金利時代の今、長期の資産運用のための投資商品として、投資信託への注目度が上がっています。

いわゆる「老後資金2,000万円不足問題」は、結果的には長期投資の必要性を強く感じさせるものとなりました。

投資信託には、インデックス型やエマージング型など投資対象によってさまざまな種類があります。

投資信託ごとに利回り(分配金)に大きな違いがありますので、投資信託を選ぶ作業は慎重に進める必要があります。

目次

投資信託を選ぶ際に注目すべきこと

実は、投資信託を選ぶ際に注目すべきなのは、投資対象だけではありません。

同じ投資対象の投資信託であっても、

のです。

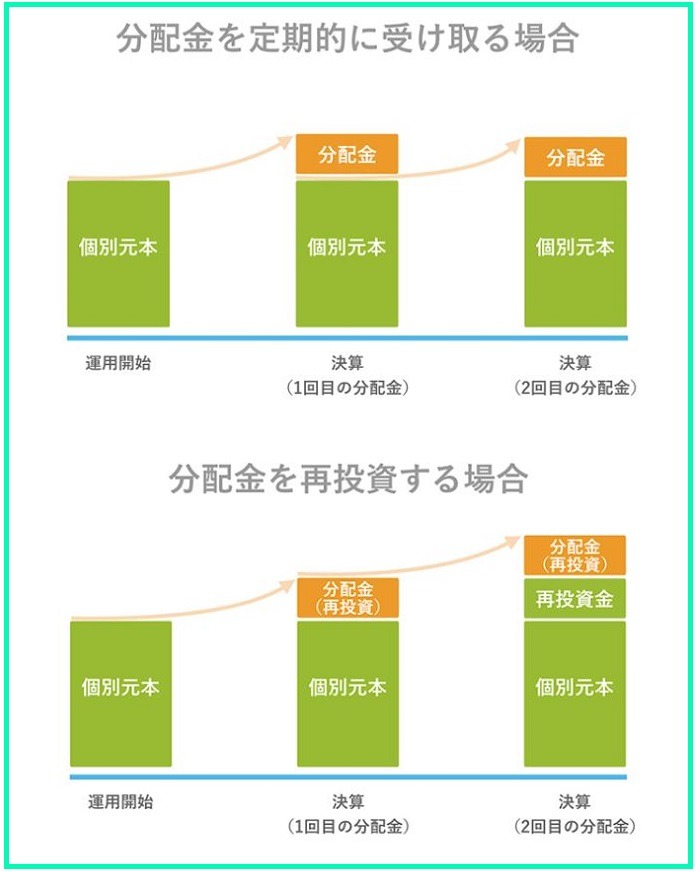

投資信託の分配方式

投資信託の分配方式には、大きく分けて「分配型」と「分配無し」があります。

「分配型」の投資信託とは、

です。

一方の「分配無し」とは、

を指しています。

分配方式の違いによる利回りの違い

当然のことながら、分配方式によって利回りにも違いが出てきます。

分配方式の違いによる利回りの違いについて、詳しく解説していきます。

香港では常識:超長期運用のための「分配無し」投資信託

世界を代表する金融都市である香港でも、投資信託は人気のある投資商品のひとつです。

ただし、日本の投資信託が「毎月分配型」が中心である一方、香港では「分配無し」の投資信託が主流です。

香港で「分配無し」の投資信託が好まれる理由は、日常生活に困らないだけの資産を持った大富豪たちを顧客にしていることに加えて、

ことにあります。

お金は、動かすごとにコストがかかって減っていくという特徴がありますので、毎月の分配を行うことは決して効率の良い資産運用にはならないということを世界の投資家たちは知っています。

なお、香港はタックスヘイブンですので投資信託の分配金に対して課税はされませんが、日本では分配金が支払われたタイミングで約20%の課税がされますので、毎月や毎年の分配によるコストは非常に大きいものになります。

本来であれば日本人の方が、分配方式について真剣に考えなければならない環境にいるのです。

「分配無し」と「毎月分配型」の30年の運用結果

100万円の資産運用を例に、「分配型」と「分配無し」の投資信託の利回りの違いをシミュレーションしてみましょう。

シミュレーションの前提は次の通りです。

・ 分配方式以外の条件は同じ

・ 運用利回り:年利10%

・ 30年間の運用

として運用結果を検証します。

「毎月分配型」の場合

まず、「毎月分配型」の投資信託からはじめます。

100万円を年利10%で運用した場合、分配金は年10万円です。

日本では投資信託の分配に対して20.315%課税されますので、税引後の分配金は7万9,685円です。

この金額が毎年ずっと分配され続けた場合、30年間で税引後の分配金は239万550円になります。

また、税引後の分配金を再び投資信託の購入に充てた場合には、

となります。

「分配無し」の場合

一方、「分配無し」の投資信託の場合、

されます。

1年目に100万円は110万円となり、2年目には110万円が121万円と増えていきます。

こうして30年間の運用を行った結果、

となります。

年利10%の投資信託で30年間の運用を行った結果、

239万550円

「分配型」で分配金を再投資した場合:

923万8787円、

「分配無し」:

1,184万3655円

なのですから、その差は歴然と言えるでしょう。

すぐに使うあてのないお金の長期運用には「分配無し」投資信託

超低金利の現在、銀行や郵便局にお金を預けているだけではお金は増えません。

リスクの低い効率的な資産運用を行うには、投資信託を検討することが好ましいと言えます。

投資信託で運用する場合には、シミュレーション結果からも分かる通り、毎月分配型よりも「分配無し」の方が圧倒的に有利です。

すぐに使うこともない老後資金などの長期の運用には、「分配無し」投資信託を検討してみることをおすすめします。(執筆者:斉田 暁)