「マイホーム購入は一生に1度の買い物」といいます。

安く買うためには、不動産会社だけでなく、住宅ローンも安く借りましょう。

実例を紹介しながら、その方法を教えます。

目次

条件交渉の方法

条件交渉の方法は簡単です。

2社以上の会社から相見積もりすることです。

見積もりを比較しながら、有利な条件を引き出しましょう。

実例について(対象条件)

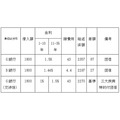

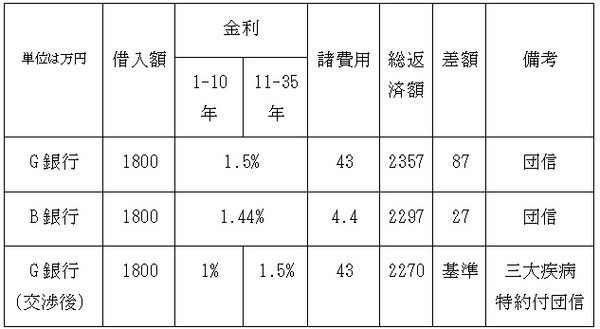

まず住宅ローン借主の条件についてです(全行35年固定金利)。

・ 土地は手持ち資金で購入済、建物代金のみ住宅ローンで支払います。

・ 銀行融資を想定(適合証明がなく、フラット35は未想定)しています。

・ 3行に住宅ローンの申込(R銀行、G銀行、B銀行)します

経緯1 事前審査

工務店に建物プランの相談をしている段階で、事前審査を申請します。

この時点で相見積もりがあることを担当者に伝えています。

3行の内、 R銀行は審査不合格でした。

経緯2 本審査

工務店と請負契約を結んだ時点で、本審査を申請します。

G銀行B銀行双方から審査承認が下りた後に、G銀行に条件交渉します。

G銀行は、当初10年間のみ金利が1%(1.5%から-0.5%優遇)だったのでこちらの銀行にて契約しました。

結果的に、G銀行の総返済額を87万円でした。

B銀行と比べても27万円削減できました。

団信も3大疾病特約付団信に変更(通常は利息が0.2%上昇)しています。

注目点

※工務店は提携ローンの金融機関から融資を受けている模様です。

自身がローリスクであれば条件交渉できる。

ハイリスクであれば審査実行を優先する(場合によっては条件付加を受け入れる)。

事例は融資対象でない敷地にも抵当権が設定されるので、ローリスクと判断します。

R銀行融資担当者は、配偶者が会社役員であることがマイナス要素と判断された可能性を指摘しました。

G銀行融資単相者は、配偶者が所属する会社が以前融資を完済したことをプラス要素と指摘しました。

金融機関によって審査方法や審査基準は違う事を認識していただきたいです。

優位な交渉をするポイント

今回の事例を一般化して、住宅ローンを検討されている方は、以下の点を考慮いただければ、優位な交渉ができると思います。

・ 工務店、不動産会社、住宅メーカーの営業担当者は、「住宅ローンを通す(融資承認を得る)」事に長けていても、住宅ローンの条件交渉には長けていない。

営業担当に資料や情報提供を頼みつつ、自分自身で交渉などをおこない、専門家に相談することも検討する。

・ 条件交渉は金融機関の担当者との相談になるので、初見の金融機関よりも、勤務先等の取引先等の金融機関が有利である。

・ 金融機関にローリスク要素を強くして、ローリターン(利息低減)を求める。

例えば保証人の追加、返済期間や借入金の低減、頭金の 増加や預金を対象の金融機関に預け入れるなど。

・ 条件交渉は利息だけを考えるのではなく、期間限定の利息や諸経費(保証料、事務手数料、保険料、火災保険)なども検討する。(執筆者:金 弘碩)