医療費控除とは、国税庁のHPによると

その年の1月1日から12月31日までの間に自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合において、その支払った医療費が一定額を超えるときは、その医療費の額を基に計算される金額の所得控除を受けることができます。これを医療費控除といいます。(引用元:国税庁)

と記載されています。

医療費控除は、基礎控除や配偶者控除などの所得控除の1つで、所得税だけでなく住民税の負担も軽減する制度の1つです。

ここでは、「生計を一にする(せいけいをいつにする)」とありますが、解りやすく言えば、夫の収入や預貯金などを家族で共有することで、同居・別居は必ずしもに問われません。

別居においても、たとえば、大学生の息子に生活費や授業料などを仕送りしている場合などは、これに該当します。

また、上の規定には、その他の親族とありますが、この親族の定義は、一般的に六親等の血族、配偶者、三親等内の姻族(配偶者からみた三親等内の血族)を指します。

このうち、六親等内の血族には自分と親・自分と子から自分と「またいとこ」までが含まれ、血族とは血のつながりのある間柄のことを言います。

対象者は上述のとおり家族だけでなく親戚の生活費を金銭的に支援する場合も含まれます。

したがって、医療費控除額は対象となる家族や親族のために負担した医療費の合計金額を基に計算することができるということです。

目次

還付申告できる期間は

医療費控除を申告できる期間は5年前にさかのぼることができます。

具体的には、今年2020年に行う還付申告は、2015年~2019年の5年分までさかのぼることができます。

ただし、これは1年単位に纏めて申告することが必要です。

たとえば、2018年の1年間に支払った医療費を今年申告する場合は、2018年の1年間に受取った所得額を使います。

つまり、同じ年の所得と医療費を計算して申告します。

計算した結果、控除額がある場合は還付金額をもらえる可能性があります。

確定申告期限は、通常2月15日から3月15日までの1か月間ですが、還付申告は5年以内であればいつでも申告可能です。

申告に必要な主なものは

申告するために用意しておく書類等については、以下のとおりですが、対象となる家族などの医療費の領収書は、遡って申請することも考え、紛失しないよう必ず封筒などに入れ年単位で保管しておくことです。

・ 医療費の領収書(診療費の領収書、処方薬の領収書、市販薬のレシート等)

※もし、高額な医療費の領収書を紛失した場合は、かかった医療機関に問い合わせ、発行可能であれば領収書に代わるものをもらっておく。

または、健康保険組合などから定期的に郵送される「医療費通知」、「医療費のお知らせ」などでも代用できます。

・ 医療費控除の明細書(医療費集計フォーム)

このシートは国税庁のホームページ(所得税の確定申告)に掲載されています。

この作成については、

PCに落とし込んで入力する

申告時にまとめて集計フォームに記入するなど

方法があります。

いずれの場合も1部控えを取っておく必要があります。

ちなみに、フォームの記載項目は、連番、医療を受けた人、病院・薬局などの名称、医療費の区分、支払った医療費の金額、補填される金額(医療保険や公的給付金などの受給額)、支払い年月日(任意)です。

・ 給与所得や公的年金等の源泉徴収票

・ 生命保険等の満期保険金や解約返戻金の明細書(一時所得)等

・ 所得税の確定申告書A(サラリーマンや年金受給者等用)

・ 所得税の確定申告書B(フリーランスや個人事業主等用)

・ マイナンバーカード・ICカードリーダー

※これはe-Tax(電子申告)による確定申告の場合ですが、IDとパスワードを使ってe-Taxを行う場合は不要です。

以上、申告に必要な書類等を述べていますが、過去の医療費控除を申請する際に注意すべきことがあります。

それは、提出書類の取り扱いが年度によって異なることです。

たとえば、2016年分以前の確定申告書を提出する場合は、医療費の領収書を確定申告書に添付または直接提出します。

また、2017年以降は、医療費の明細書を作成して確定申告書に添付して提出します。

つまり、医療費の領収書の提出は不要となりますが、5年間の保存義務はあります。

ただし、2019年分までの確定申告については2016年分以前のやり方も経過措置として認められています。

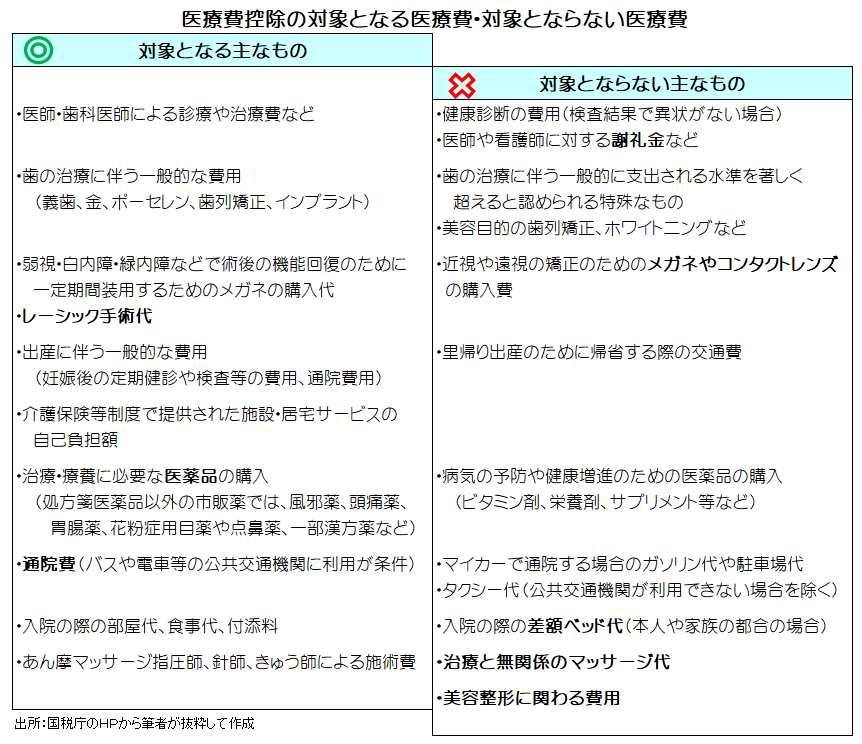

医療費控除の対象となる項目

ここでは、公的医療保険が適用されない自由診療で自己負担した医療費でも基本的に控除対象となります。

その他、通院のための公共交通費や風邪薬、胃腸薬などの市販薬も含まれます。

ただし、美容整形、健康維持・増進などを目的とした医療行為は対象外です。

どうやって申告するのか

まず、家族等が支払った医療費の領収書などを1年単位で集め、医療費控除の明細書に記録し、保管しておくことです。

支払年月日は、実際に現金やクレジットカードで支払った日付がベースになるので、1年単位でまとめる際にちょっと注意が必要です。

次は、だれが申告するかですが、所得額が多いほど税率も高くなるため世帯で1番多い所得の人を申告者にすると軽減効果が期待できます。

前述のように、所得税と住民税が対象となりますが、確定申告は所得税だけ行えばこと足ります。

医療費控除額の目安は

まずは、控除額を計算してみましょう。

以下のように計算します。

または10万円のどちらか低い額

ただし、控除額の上限は200万円です。

※給付された保険金額には、たとえば、入院・手術等に関する医療保険金や高額療養費、出産育児一時金などが含まれます。しかし、出産手当金や傷病手当金などは対象外です。

※総所得金額は、

フリーランス、個人事業主などは売上高-売上原価・経費-青色申告控除

で求められます。

その他には、個人年金の年金受取額や原稿料、講演料などの雑所得や生命保険の満期保険金や解約返戻金などの一時所得もここに合算されます。

ただし、原稿料・講演料などの収入をビジネスとしている場合は事業所得になるのでここには含まれません。

控除額の目安としては、支払った医療費が、たとえば、収入額が給与だけの場合、給与年収200万円では6.6万円以上、年収約297万円以上で10万円以上であれば発生します。

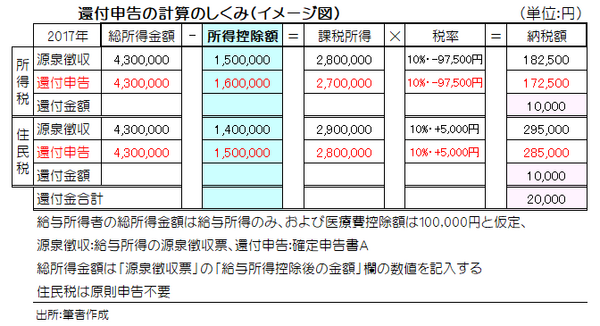

還付金額の目安は

次は、計算した結果、医療費控除額があった場合は還付を受けるための確定申告を行います。

また、還付金として戻ってくるお金は、控除額と同額ではありませんが、そのしくみは次のとおりです。

還付額を計算するしくみは、医療費控除額が所得控除額に加算されることで所得控除額が増加するため課税所得と納税額が減ります。

よって納税額の減少分が還付金額となります。

医療費控除の特例として、セルフメディケーション税制(対象となる市販薬の購入金額が1.2万円を超えると適用される)がありますが、この医療費控除とどちらか1つの選択も可能なので比べてみてください。

ただし、この制度は2017年から来年末までの暫定的な措置となっています。

いずれにしても、入院・手術、出産、介護などで大きな出費があった年は、特に還付申告をトライしてみてください。

申告書の作成に関する質問などは、税務署のコールセンターに問い合わせれば丁寧に対応してくれます。(執筆者:CFP®認定者、1級FP技能士 小林 仁志)