国からの1人10万円の特別定額給付金の話しではありません。

16年前に加入した「個人年金」が満期となり第1回目の年金が振り込まれました。

目次

「年金」の本質をあらためて感じる

毎年30万円の定額年金が当てにできるので心強いとのことでした。

16年の積立期間は決して長いとは言えず、掛金累計に対する受取総額は1.1倍くらいです。

年金額の30万円にしても多い金額ではありませんが、固定資産税と車の維持費ぐらいにはなるとのことでした。

「毎年、掛金の倍近くが下りて来るんだもの有難い。」の言葉に「年金」の本質をあらためてみる思いです。

保険料は年額17万円(月額約1万4,000円)、払込期間16年なのに対して、受取り額は年30万円、受取り期間は10年です。

決して払込み保険料総額の倍額が受け取れるわけではありません。

しかし、いざ受取り始めると感覚的には毎月の保険料はいつしか生活費の一部に溶け込み、当たり前の支出に同化し、負担感よりも毎年受け取れることのうれしさ、安堵感、達成感等の方が上回るようです。

公的年金は老後の生活費となるお金が一生受け取れます

公的年金ではよく、負担と給付割合が取りざたされます。

若い世代ほど、支払った掛金よりももらう額が少なくなり損だと、言われます。

確かに、若い世代が割を食っている面は否めませんが、それでも公的年金は老後の生活費となるお金が一生受け取れます。

若く、働くことも次のチャンスもある世代にはなかなか理解しづらいことだと思いますが、定期的に受取れるお金、インカムゲインほど心強いものはありません。

毎月の掛け金はいつの間にか必要経費の一部となり、負担感と言った類ではなくなります。

年金不安を少しでも解消する

掛金と受取額の割合や所得代替率(現役世代の収入に対する年金額)よりも定期的に受取れるお金があることが1番です。

これこそ、年金の意義であり本質と言えます。

「遺族年金だけになると収入が不安。」加入の動機は、1人になったときの年金不安からでした。

「あの時、彼女と同じ額にしておけば良かった。払えない金額ではなかったのだから。」

16年前同じ頃に加入した友人の掛金は2万5,000円で、毎年の年金額は50万円超になっていました。

その友人は一昨年未亡人となりましたが、年額50万円の個人年金が大いに役立っています。

高齢となり生活費の糧が公的年金だけになると、プラスアルファの定期収入は、より重みを増します。

決して無理をすることはありませんが、可能であれば少しでも積立額を増やすことで将来の受取額を増やせます。

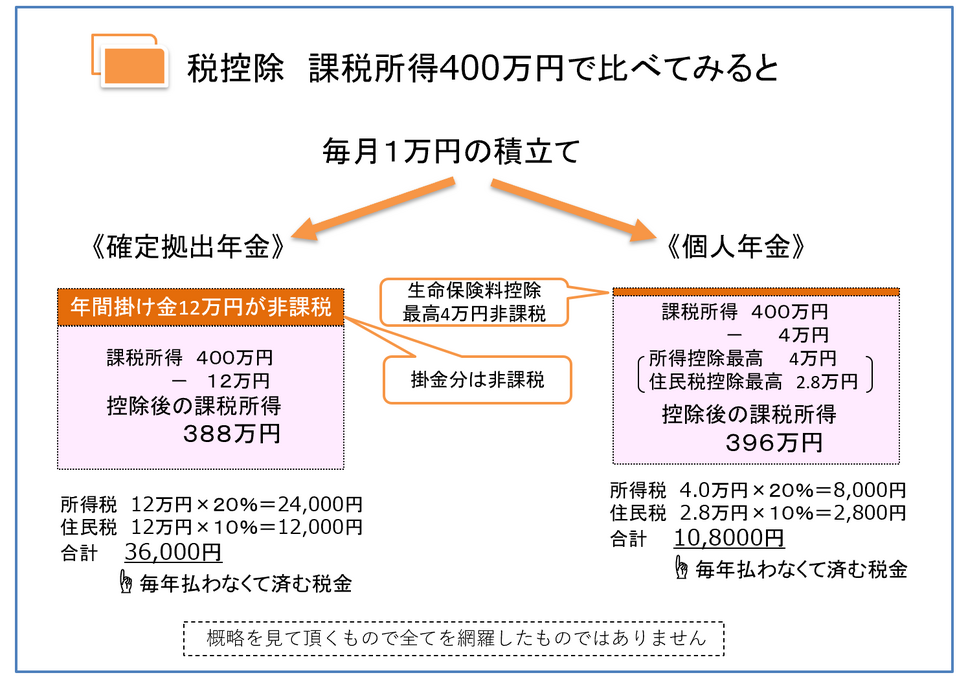

税制優遇の手厚い「確定拠出年金」も

公的年金プラスの私的年金を作る方法として、個人年金の他に税制優遇の手厚い「確定拠出年金」があります。

「個人型確定拠出年金iDeCo」は、最低掛け金5,000円から開始できます。

勤め先に企業型確定拠出年金DCの「マッチング型」や「選択制」の制度があれば、金額もiDeCoより少額から始められますので、ぜひ利用をお勧めします。

「確定拠出年金」の掛金は中途で増やすことも減らすこともできます。

現役世代からの仕送りである賦課方式の「公的年金」と自身で積立てた分が返ってくる積立て方式の「確定拠出年金」の2本柱で老後生活資金を準備して行くことは理にかなっています。

終身受け取れる「公的年金」をベースに、その上で「公的年金」の不足部分、必要とする額を現役のうちから把握し「確定拠出年金」で補います。

「確定拠出年金」の積立額には上限がありますので、余裕があるなら「NISA」との併用も考えてください。

既になさっている方なら、今日のコロナ騒動による相場の変動に惑わされることなく継続することで結果につながります。

長期に及ぶ「確定拠出年金」、「NISA」の積立運用は決して裏切りません。(執筆者:平賀 初恵)