皆様のご家庭では、コロナの影響をどのように受けたでしょうか。

実際にコロナに感染して、闘病生活を送られた方がいるかもしれません。

いずれにしてもアフターコロナの時代を生き抜くためには、収入が減ったご家庭はもちろん、収入を維持できているご家庭であっても家計の点検と見直しが必要です。

目次

コロナの前と後の「貯蓄率」を比べてみる

家計の点検をするにあたっては、コロナ前とコロナ後の「貯蓄率」を比べることをおすすめします。

です。

たとえば、

です。

この貯蓄割合の数字は、ライフステージによっても変化します。

大学生のお子さんがいる時期と年金生活の時期には貯蓄するのが難しいという現実がありますが、それ以外のご家庭では、手取り月収の10%以上の貯蓄をキープすることが望まれます。

この10%は会社員家庭の貯蓄割合で、ボーナスのない自営業者には15%以上の貯蓄が望まれます。

契約社員や派遣社員の方もボーナスがなければ、自営業者と同じ15%程度の貯蓄をしたいところです。

また、ご夫婦とも正社員であるなど、収入の多いご家庭は手取り月収の15%以上をキープしましょう。

コロナが原因で収入が減っているご家庭では、貯蓄割合も減っているのが一般的です。

しばらくは不安定な状況が続くとしても、できる限り早くに支出内容を点検して貯蓄を復活させる努力が必要です。

また、ボーナスがあるご家庭では、ボーナスから20~40%程度を貯蓄にまわしたいところです。

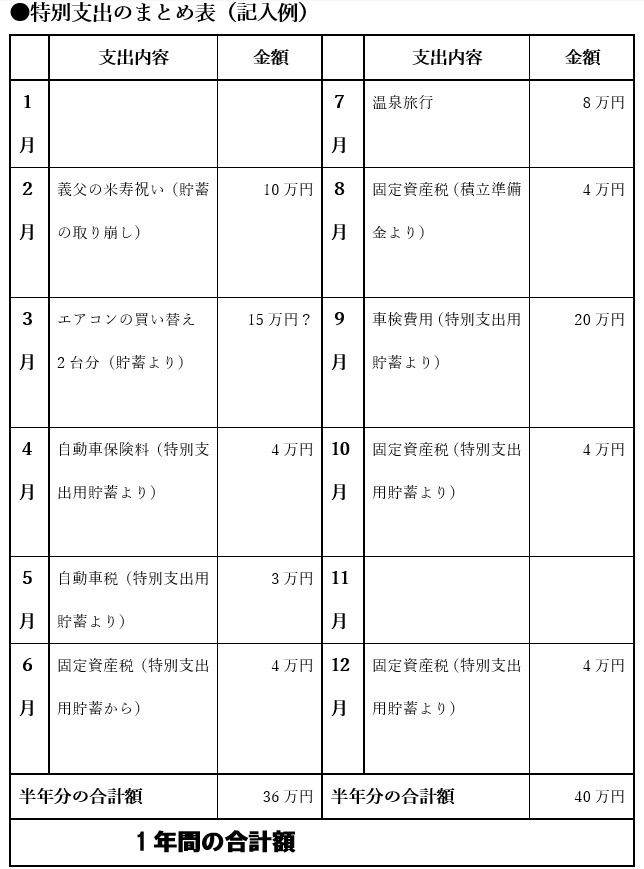

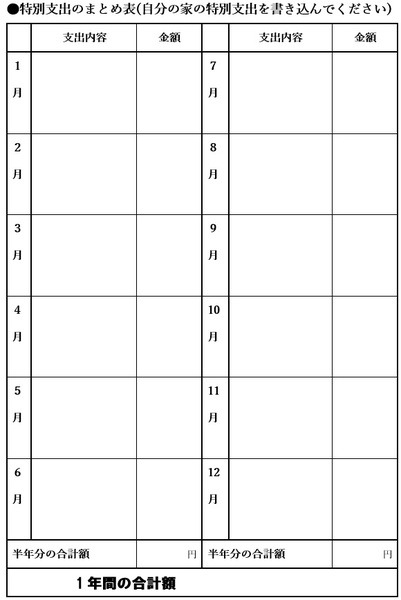

ボーナスからは特別支出に充てるお金を取り置くのが理想なので、特別支出額を見積もることも必要です。

「特別支出」の管理が甘いほど貯蓄は増えない

家計診断をしていて気になるのは、毎月きちんと貯蓄をしているつもりだと仰るご家庭でも、「特別支出」の管理が甘いと、そのかたが思っているほど現実の貯蓄は増えていないということです。

「特別支出」とは、家を持っている方なら固定資産税や修繕費用、車を保有していれば自動車税や車検費用などが、その代表例です。

そのほかに、

・ 夏休みと冬休みに実家に帰られる方は帰省費用

・ 旅行費用などのまとまったレジャー費

も「特別支出」です。

前年に支払った金額を参考にして今年の「特別支出」を書き出してみましょう。

今年は特に、コロナの影響でボーナスが減ることが予想されています。

ボーナスで「特別支出」の多くをまかなってきたご家庭の場合には、ボーナスが減ったら貯蓄から「特別支出」を捻出しなければなりません。

ボーナスではまかなえない「特別支出」が増えると年間の貯蓄額が減ってしまいます。

コロナの影響でボーナスが減るご家庭はもちろんのこと、それ以外のご家庭でも特別支出の管理には力を入れることをおすすめします。

ダウンロードして使ってみてください。

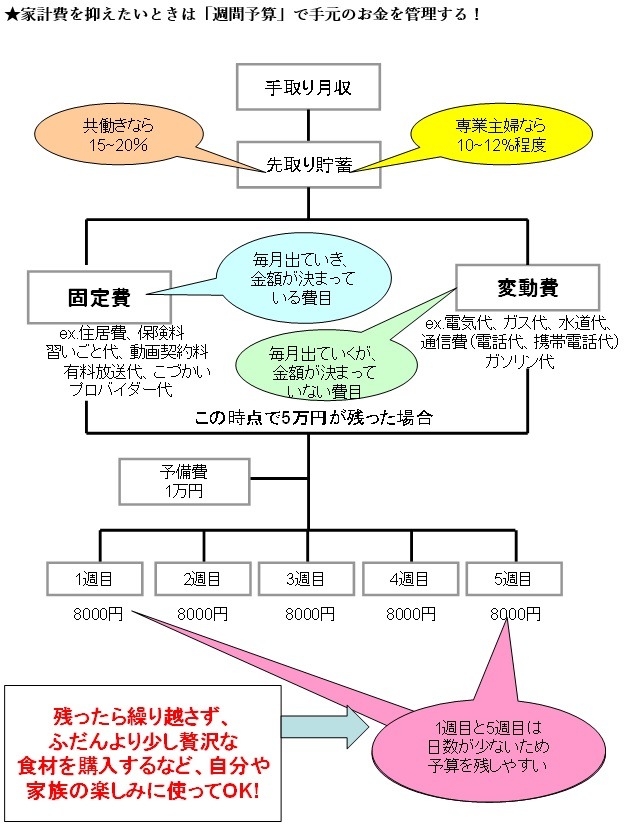

家計管理は1か月ではなく1週間単位で「ご褒美」の仕組みを作る

コロナの影響で収入が減り、節約を強化しなければならないご家庭もあると思います。

そのようなご家庭におすすめしたいのは「5週分け管理法」です。

家計簿記帳をする際の家計管理は、「ひと月単位」でおこなうご家庭が多いはずです。

具体的には「1日から月末まで」とか、「給料日を起点にして翌月の給料日の前日まで」で区切って記帳するのがポピュラーな方法だと思います。

ひと月単位のやりくりをしている場合、月の途中で予算をオーバーしてしまったら、それ以降の記帳では赤字を累積していくことになります。

赤字の記帳ではモチベーションは下がってしまうはずです。

そこで、コロナの影響で減収になった、あるいは年金生活に入って収入が減ったなど、

ことをおすすめします。

1週間単位で記帳すれば、週の途中で予算オーバーしてしまっても翌週にはリセットされます。

赤字を記帳する期間が短くなりので、精神的にも楽になれます。

ことをおすすめします。

5週に分けると、1週目と5週目は「7日間ない週」が多くなります。

2日や3日しかない週も多く、その週のやりくりは楽になるのです。

やりくりは楽でも、2、3、4週目と同額に予算を設定します。

そうすることで、頑張らなくても1週目と5週目は予算をクリアしやすく、同時にその週の予算を残しやすくなります。

そして、

のがおすすめです。

ちなみに、「5週分け管理法」は20年ほど前に、年金暮らしに入って食費などの予算を下げなければならないご家庭向けのやりくりの方法として、アドバイスをはじめたものです。

実際に年金生活に入られた方々に実行してもらい短期間で節約効果が出たことから、「予算を下げたいご家庭向けのやりくり方法」としておすすめをしています。

厳しすぎる予算立ては長続きせず逆効果

節約をしたい時に食費の予算を5万円から4万円に減らすなどと、数字上での目標を掲げる方がたくさんいます。

目標額を立てるのは間違った行動ではありませんが、買い物などの行動が変わらなければ、うまくいかないケースが多くなるのです。

また、厳しすぎる予算立ては、最初の数か月は頑張れても元に戻ってしまうご家庭が少なくありません。

厳しすぎる目標設定を自分に課し続けると気づかないうちに精神が疲弊してしまうからではないかと感じています。

「5週分け管理法」は、やりくりの目標を小分けにするため、目標をクリアしやすくなります。

さらに、クリアした自分へのご褒美を設定して、「頑張れば、ご褒美がある」といった仕組みを作ることで、頑張るモチベーションを保ちやすくなるのです。

また、予備費を設けるのも、「5週分け管理法」のポイントの1つです。

予備費とは、ビールをケースで購入したり、まとまった量のお米を買うなど、1週間の予算を超える支出が発生する際に使うお金です。

ママ友達に誘われて外食が続くなど予定外の支出が発生した際にも、週の予算でまかなえなければ予備費に手を付けて構いません。

食費節約で免疫力を下げては節約の意味が半減

コロナ禍でお子さんの在宅時間が増え、その結果として食費がかさんでいるご家庭も多いはずです。

食費を抑える工夫は多くのご家庭で取り入れているはずですが、食費の節約を実行すると、米、麺類、パン類といった炭水化物の摂取量が増える傾向にあります。

チャーハン、カレー、焼きそば、スパゲッティのように、1品でも献立として成り立つ料理では炭水化物の摂取量が多くなるからです。

炭水化物の摂取量が増えると糖尿病リスクが高まります。

金額面で多少の節約効果があったとしても、将来、病気になりやすい体を作ってしまうと節約した意味は半減します。

免疫力を高めることにも注目が集まっている今、食費の節約を考える際には、健康面への配慮も欠かせないと思います。

その意味では、肉と魚のたんぱく質はきちんと摂取したうえで、大根、白菜、キャベツ、ニンジン、ゴボウなどの野菜を活用して「かさまし料理」のレパートリーを増やしてはいかがでしょうか。

ご飯と一緒に、大き目にカットした野菜を炊き込んでいく調理法などもおすすめです。(執筆者:CFP® 畠中 雅子)