コロナ禍が鉄道業界を直撃した中で、JR各社は前期決算を発表しました。

2020年3月期は全社何とか黒字を確保したものの、今期はコロナ禍の影響が色濃く出るため決算見通しが発表できない状況となりました。

アナリストは赤字決算を予想するほど業績はどん底の状況にあります。

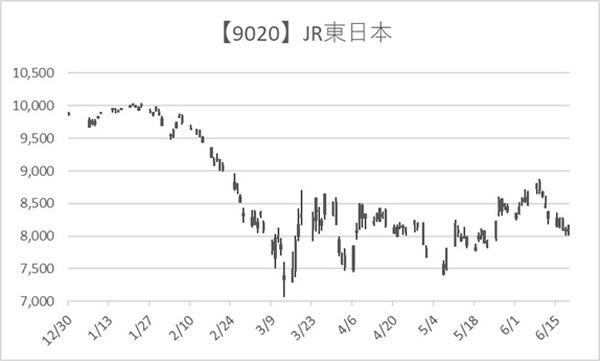

株価はJR東日本を例にとってみると、昨年10月の台風被害で北陸新幹線が水没しても、当時は2020年東京オリンピック開催が予定されていたので株価は横ばいを維持しました。

しかしその期待も新型コロナ感染が広がり始めた1月から剥がれ落ち、移動の自粛や東京オリンピックの延期によって急下落しました。

年初1万円前後で推移していた株価は3月に7,000円まで下落し、GWまで長引いた緊急事態宣言の影響で現在も8,000円前後の水準までしか回復していません。

他のJR各社も同様に、株価は年初来水準を回復できず低迷しています。

ただここへ来て、県をまたぐ移動が解禁され、観光地にも人が戻り始めました。

Go Toキャンペーンも企画されており、海外旅行より先に国内旅行活性化への期待が高まっています。

ではこのタイミングで出遅れているJR各社の株式を買うなら、どの会社がお勧めなのか。

今期赤字予想でも2%前後の配当や株主優待も付いてくるJR各社のうち、回復力が1番強い会社はどこか。

JR7社から上場している4社に絞って、お勧め銘柄をご紹介します。

目次

収益構造から見る回復力NO.1のJR会社は

現在上場しているJR会社はJR東日本、西日本、東海、九州の4社です。(JR北海道、四国、貨物の3社は未上場)

地域ごとの特徴および本業である鉄道収入への依存度の高さなどにより、コロナ禍からの回復力に違いが見えてきました。

まずは前期決算の分析から、今期の回復力およびその理由を探っていきます。

JR4社の前期決算内容

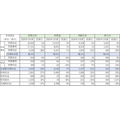

こちらがJR4社の前期決算(単体損益)です。

各社とも全事業営業利益の段階で減益となり、特別損失も加算され当期純利益は黒字を確保したものの大幅に減益となる結果となりました。

この中で来期の見通しや株価回復力を計るポイントのひとつが、「本業依存度」です。

上の表で色を付けた部分ですが、全事業営業利益のうちどれぐらいの割合が本業の鉄道事業で稼いでいるかを表します。

4社のうちJR東海が圧倒的に本業依存度が高く、JR九州が鉄道以外の不動産やホテル事業で稼いでいることが分かります。

収益の柱が分散されている方が良いとも限らないのが専業JRの収益構造で、JR九州は分散されているはずの不動産・ホテル事業が、中国・韓国のインバウンド需要減退で回復時期が見えない状況です。

それより本業依存度が99%と高いJR東海の方が、移動制限が解除されると出張・帰省など旅客数の回復が早いとも考えられます。

もちろん各社とも訪日旅行者が3,000万人を越えていたこれまでの状況に戻るのは、来年のオリンピックを過ぎても難しいかもしれません。

それでも最悪の決算は今期のみになると予想され、その点からも中長期の株式投資には適した環境だと思われます。

JR4社の今期見通し

現在の株価水準は既にコロナ禍の赤字決算を見越したものだとすれば、その最悪決算予想よりも結果が良くなれば、今の水準から上昇することとなります。

ではJR各社の今期見通しは、どうなっているのでしょうか。

1.【9020】JR東日本(東日本旅客鉄道)

まだ今期見通しを発表していませんが、アナリスト予想で全事業の売上高は前期比▲17%減、経常利益で▲500億円の赤字を予想しています。

参照:株予報Pro

この赤字幅は通年1年分の経常利益を上回る水準で、4社の中では最も大きな赤字幅です。

しかも今後のコロナ第2波の懸念、テレワークやオンライン事業の浸透を考慮すると、肝心な在来線の運輸収入が伸びない可能性があります。

そういった本業の不振見通しに対し、JR東日本の関連事業利益は約400億円と突出しており、既に次の一手が打たれています。

その大きな収益源は、「Suica」と「不動産」です。

Suicaが世に出て、早20年です。

鉄道利用時のキャッシュレス決済のみならず、接触系ICカードとしてショッピングの分野でも頭角を現しています。

3メガ銀行とデジタル通貨で連携する方針も発表され、IT分野にも進出予定です。

消費増税に伴うキャッシュレス推進キャンペーンの波にも乗り、利用可能店舗数および月間利用件数は過去最高を更新しました。

また不動産は、東京駅周辺を始めとした首都圏の駅周辺立地に土地を持ち、利便性の高いオフィスビルや商業施設を作り出せる余地が大きいです。

その1つが、今年開業した新駅「高輪ゲートウェイ駅」およびその周辺開発事業です。

賃貸不動産の価値だけで1兆円を越える含み益があると言われるぐらい、好立地の不動産を持つ財務体質も、投資の観点からは魅力的です。

社債発行で当面の資金繰りも確保していますが、いざとなれば土地や商業施設を1つ売って赤字がすぐに解消できるほどの財務体質、正にJR株式投資の本命です。

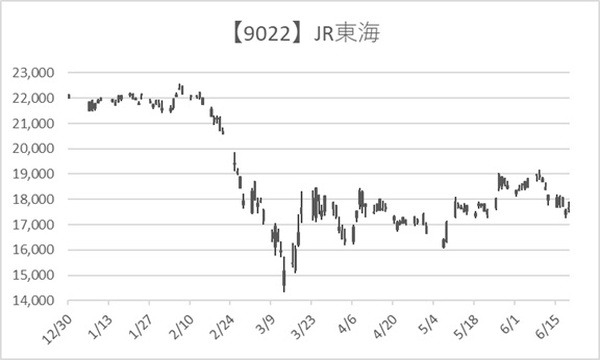

2.【9022】JR東海(東海旅客鉄道)

在来線を持たず、新幹線のみを運行しているJR東海は、新幹線自由席の乗車率が1割未満の時期もあり、このコロナ禍では収入源が1本足打法になっている点が特徴です。

しかし株価水準はJR東日本と同様、年初から3割下がって、底から1割回復したところです。

この株価水準を維持した理由は、圧倒的な利益率にあります。

売上高はJR東日本に及ばないものの、前期の全事業営業利益ではJR東日本の倍以上の6,230億円をたたき出しています。

つまり1顧客から得る利益(客単価)が、高いです。

今期のアナリスト予想でも経常利益前期比▲72%の大幅減益ですが、1,600億円規模の黒字を確保すると見られています。

他に競合する鉄道がないため圧倒的な収益構造を持つJR東海は、東・西・九州の各JR会社をつなぐ日本の大動脈として、来年のオリンピックに向け回復が期待されています。

とにかく新幹線しかない点が、良い意味で高い収益率につながり、悪い意味で第2波の影響を最も大きく受けることとなります。

しかも東京オリンピックが中止となるようなことがあれば、真っ先に売られる銘柄となるため、株価上昇期待があるものの、今後の変動幅が大きくなる見込みです。

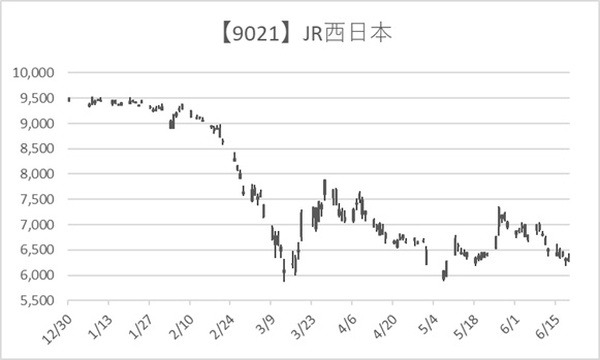

3.【9021】JR西日本(西日本旅客鉄道)

JR4社の中では、株価の下落が最も大きくかつ戻りの遅い銘柄がJR西日本です。

年初9,500円付近だった株価は、6,000円を切る水準(年初比▲36%)を2度経験し、現在も6,300円付近(▲33%)を推移しています。

首都圏ほどの悪影響を受けなかった前期決算でしたが、今期は関空を起点とするインバウンド需要の減少に加え、京都への観光客減少が大打撃となる見通しで、九州方面への新幹線需要減少と合わせ株価回復への目玉施策が見えない状況です。

アナリストによる今期予想は、経常利益で▲615億円の減益です。

これは通年の半年分程度と、他社に比べ傷は浅い予想です。

ただし来年のオリンピック景気を受けることもなく、V字回復は難しく、数年かけてL字回復するイメージです。

4.【9142】JR九州(九州旅客鉄道)

JR九州ですが、4社の中では1番下げが小さいですが、戻りは遅い銘柄です。

新型コロナ感染の広がりが他の3社に比べ小さかった地域でもありますが、回復シナリオに乏しいのが難点です。

中国・韓国の旅行需要を大きく受ける地域柄、国内需要が回復してもこれまでのような旅客数まで戻すことは容易でなく、鉄道事業以外のホテル・不動産事業収益比率が高いため、全体的に沈んでしまっています。

JR九州のアナリスト予想は、経常利益で▲81%の96億円です。

黒字を確保するも、通年1年分の利益がなくなる規模で、こちらも数年かけてL字回復するイメージです。

1番回復期待が高いのは「JR東日本」

以上JR4社を比較しながら見てきましたが、収益源の多さと最も大幅な赤字予想からの回復期待が高い「JR東日本」がNo.1です。

株主優待でも、レール&レンタカー利用の割引や宿泊施設の利用、スキー場での割引など、実用的な優待があり魅力的です。

次に変動幅が大きいものの「JR東海」は2番底があれば、仕込みたい銘柄です。

各社は最も悪いであろう4~6月決算を、7/30頃に発表します。

その前後が、投資のタイミングとして適しているでしょう。

それまでに株価推移やコロナ感染状況など、必要な情報を入手してその時を待ちましょう。

JR各社の刺客は、唯一東京オリンピック・パラリンピックの中止だけです。(執筆者:中野 徹)