「税金はどうなるの?」

という素朴な疑問に答えます。

今日は、株式投資と配偶者控除についてお伝えしたいと思います。

目次

株で利益を得たら扶養控除から外れるのか

これは証券会社勤務時代によく主婦の方からいただいた質問です。

確かに、株で得た利益が年間の基礎控除である48万円を超えてしまうと控除から外れてしまうような気がしますね。

そうなったら扶養を外れて、確定申告をしなければいけないのでしょうか。

結論から申し上げますと、

株取引でかかる税金

まず大前提として株で得られた利益には税金がかかります。

一般的に株で得られる利益には、

・ 株を売買して得られる「売却益」

の2種類があります。

株の配当金は企業が株主に利益を還元するもので、振り込まれた時点ですでに税金が引かれている為、確定申告の必要はありません。

注意が必要なのは株を売却して得られる売却益です。

配偶者控除は給与所得なら55万円の控除があります。

株を売却して得られた利益は給与所得ではないので、株の利益が年間48万円を超えると扶養からはずれてしまいます。

また、利益に対して20.315%の税金を納めなければならず、確定申告する必要が出てきます。

しかし、ご安心ください。

証券会社に口座を開設する際に

また、NISA口座で取引すれば、株式を売却して得た利益も非課税になるのでぜひ知っておきましょう。

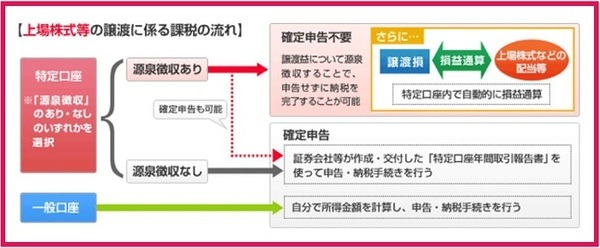

確定申告不要「特定口座(源泉徴収あり)」

「特定口座(源泉徴収あり)」を選ぶと、株式の売却で利益を得た場合に20.315%の税金が取引の度に差し引かれます。

証券会社があなたに代わって納税をしてくれるのです。これであれば確定申告をする必要がありません。

極端な話ですが、銀行に預けている定期預金の利息が100万円を超えても扶養から外れることはありませんよね。

利息分はすでに源泉徴収されているので、確定申告する必要もないのです。

それと同じことが証券会社の「特定口座(源泉徴収あり)」でできるというわけです。

これで、扶養を外れる心配をすることなく株の取引ができるのです。

「特定口座(源泉徴収あり)」にするデメリット

しかし、1つだけ「特定口座(源泉徴収あり)」にするデメリットがあるので説明します。

ということです。

所得が48万円以下であれば控除内なので非課税なはずなのに「株で48万円も利益は出せないからいいわ」と「特定口座(源泉徴収なし)」で口座を開設する方法もあります。

しかし、「特定口座(源泉徴収なし)」の場合には、利益が48万円以上になると扶養から外れてしまうのでご注意ください。

特別な理由がなければ「特定口座(源泉徴収あり)」にすることをおすすめします。

扶養に入っていても株投資はできる

扶養に入っている主婦の方でも「特定口座(源泉徴収あり)」で口座を開設すれば扶養から外れたり確定申告をしたりする必要はありません。

気になっていた方は挑戦してみてください。(執筆者:元証券ウーマン 成瀬 なぎさ)